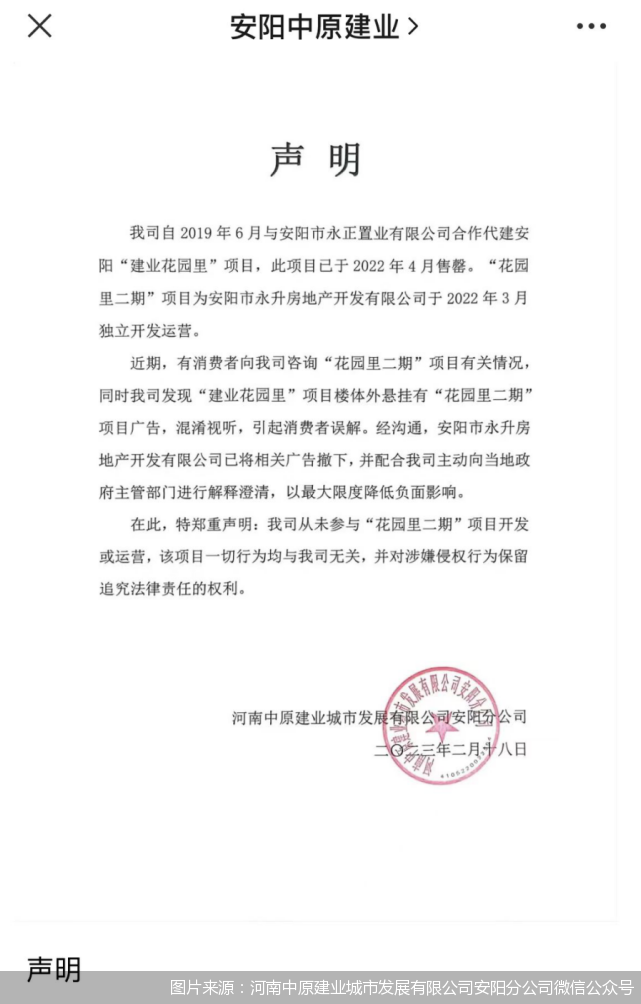

疫情管控政策优化、促销费、房贷利率降至低位……陪同着春天的暖意,房地产市场正在寂静复苏。而另一方面,从延伸乞贷人年事至百岁、有楼盘“0月供0首付”的消息频频传来,乃至一度演酿成常驻热搜。但“打脸”总是来得这么快,先是“百岁贷”广告敏捷遭到相干房企否认,再有开辟商快速撇清未到场“0元购房”楼盘开辟。炒作“蔚然成风”背后是房企、中介卖房“清库存”的焦急,而对购房者来说,仍要牢记天上不会掉馅饼的究竟。  房贷炒作“蔚然成风” 继小麦、大蒜可抵扣首付之后,房贷炒作已伸张至乞贷人年事、“0元购房”等更加吸引眼球的方向。近来一段时间,安阳一楼盘推出“0月供0首付”的消息在网络刷屏,根据安阳建业花圃里微信公众号表现,“永正·花圃里二期、返乡置业季,安家0压力,0月供0首付,你买房我还贷”。  北京商报记者致电咨询该楼盘人士,相干人士并未否认运动的真实性,而是表现,“必要前去售楼处咨询,电话中无法透露”。在电话中,上述人士频频夸大可以帮购房者预约看房,去现场咨询优惠政策。 不外,就在舆论连续发酵的同时,2月18日,河南中原建业都会发展有限公司安阳分公司发表声明称,近期,有消耗者向我司咨询“花圃里二期”项目有关环境,同时我司发现“建业花圃里”项目楼体外悬挂有“花圃里二期”项目广告,肴杂视听,引起消耗者误解。经沟通,安阳市永升房地产开辟有限公司已将相干广告撤下,并共同我司自动向本地当局主管部分举行表明澄清,以最大限度低落负面影响。 今后,安阳建业花圃里微信公众号相干文章也遭删除。  如许的炒作不但存在于首付,还存在于乞贷人年事。在多地放开房贷“乞贷人年事+限期”后,一张房产公司制作的海报引发热议,在海报中,这家公司宣称南宁互助银行住房按揭贷款年事加贷款限期放宽,最长可贷至100岁。 此类“雷人”的优惠运动一经发出就敏捷登上热搜。但随之“打脸”也来得飞快,先是开辟商对运动的真实性予以否认,相干银行工作职员也表现,没有能贷到100岁的环境,有点浮夸。 房贷炒作“蔚然成风”,笔墨游戏背后是房企、中介卖房“清库存”的焦急。在北京寻真状师事件所状师王德悦看来,此类炒作屡禁不止,一是房地产市场疲软及购房者资金不敷,二是开辟商去库存难度增大及现金流吃紧的推波助澜。出现这种征象,是开辟商为稳固购房者信心推出的营销套路,并将之作为去库存压力下的一种做法。这类业务每每陪同着开辟商垫资、融资、首付贷等违规操纵,现实上是在规避银行对按揭贷款首付款要求,使缺乏资质的人取得贷款,变相突破住房信贷政策。 疯狂炒作背后风险难测 不少博人眼球的消息源头每每来自于中介、楼盘,而如许的事变在已往也频频上演。每当房地产市场复苏时,“0元购房”“首付返现”此类营销便会重出江湖,笔墨游戏玩得火热,购房者奔着“捡漏”心态快速入场,殊不知,大概面对得不偿失的风险。 “0月供0首付”并不是不花一分钱就可以买套房,这类噱头的背后实则为“首付分期”。作甚首付分期,一位房地产开辟贩子士给出了答案,“0首付”便是购房者先付出部门首付款,比例通常在首付金额的1/3,再由开辟商替购房者付清剩余首付款,等候购房者与银行签署乞贷条约后,购房者必要在约定时间内将剩余首付款还给开辟商。 “分期交首付另有另一种环境,开辟商先向购房者收取部门首付款,而后在约定时间内缴清剩余款子,这一环境重要为首付款不富足但有经济气力的购房者提供。”上述房地产开辟贩子士说道。 若说“0月供0首付”是开辟商玩的营销本领,但另一种“0首付”则是真正违反了羁系的规定。在市场上存在一种三方贷款中介,他们游走在灰色地带,声称能为用户提供各类贷款服务。当北京商报记者问及可否操纵“0首付”时,多位贷款中介均表现,“可以操纵”。 “通过我们的渠道借一笔钱就可以。”贷款中介汪敏(化名)称,“必要提供征信陈诉、公积金缴存基数、单元名称。”不外,通常环境下,首付金额每每较高,平凡的信贷资金无法覆盖,怎样进步乞贷金额缴纳首付?汪敏也给出了答案,“申报质料的时间我们会把你的公积金贷款缴存基数、征信举行优化,可以操纵多笔银行贷款,如许根本可以覆盖首付”。 贷款中介所言的“0首付”模式毕竟是为了收取高昂服务费照旧吸引用户乞贷的“噱头”无从查证,但若乐成,这类业务的本质就是助推信贷资金违规流入房地产市场。针对“0首付”购房,亦有地方房地产中介协会曾发布风险提示称,“0首付”大大增长消耗者贷款利钱及按揭月供款的负担,涉及的部门违规操纵无法在条约中明白约定,且存在被银行拒贷和违约风险。 在易观分析金融行业高级咨询顾问苏筱芮看来,这类炒作屡禁不止一方面是捉住了目的客群盼望在房产范畴“低价上车”这一生理,计划通过告急氛围的制造为后续营销做铺垫,另一方面则是此类炒作本领尚未见到较为成熟的处罚办法,炒作机构跟贷款中介均有恃无恐。此类白手套白狼的方式既有大概因推高杠杆促使购房者加重财政负担,也有大概给银行业机构造成业务风险,大概会存在一部门资料造假题目,典范如公司谋划造假、银行流水造假等。 房贷政策应注意“松紧适度” 开辟商、中介炒作背后,是疫情管控放开、促销费、房贷利率降至低位、限购政策不停趋于宽松等一系列利好政策的影响。停止当前,据诸葛找房数据研究中央不完全统计,已有32城下调首套房贷利率至4%以下,此中不乏一些重二线都会和省会都会,预计后续还会有更多都会跟进调解。 在房贷利率不停下行的当下,房贷调控政策应更加注意“松紧适度”。光大银行金融市场部宏观研究员周茂华在担当北京商报记者采访时表现,房地产调控政策稳字当头,保持稳固性和一连性,始终对峙房住不炒,因城施策,精准调控,满意多条理住房需求,支持刚需和改善型需求,促进房地产康健可连续发展。由于短期受一些长处驱动,相干从业职员依法合规谋划意识不敷等,少数中介及分支机构出现违法违规炒作举动,大概对正常市场和金融秩序构成干扰,国内必要强化羁系职责,相干机构必要增强自律,公共维护正常市场秩序,防范潜伏风险,促进房地产市场久远康健发展。 易居研究院研究总监严跃进夸大,房贷政策的松绑应有条“底线”,起首应把明白的脱期政策用好,比方一些地域低落首付比例、放脱期购政策、放宽公积金贷款政策。同时还要关注信贷资金是否存在违规流入房地产市场的环境,若出现该环境,应对相干机构举行严打。 “开释房地产市场所理需求与严酷规范消耗贷款用途并不抵牾。”王德悦坦言,“0月供0首付”不但不能从根本上办理购房者资金短缺题目,全部大概大部门购房资金都是贷款,将大大增长购房者贷款利钱及按揭月供款的负担,一旦违约,还款人不但会上征信黑名单,其房产也会被拍卖。而一旦房地产企业无法兑现答应,或给消耗者造成经济丧失,消耗者将难以依法追责索赔。 而对购房者来说,仍要牢记天上不会掉馅饼,你看到的很大概是套路和陷阱。 北京商报记者 宋亦桐 |