|

|

进入四季度以来,多个监管部门接连释放重磅利好稳定市场预期,但政策传导至市场端尚需时间。

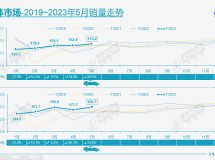

据中指研究院最新发布数据,今年1-11月全国百城新建住宅价格累计上涨0.06%,但较2021年同期收窄2.40个百分点,新房价格环比已连跌5个月;百城二手住宅价格则累计下跌0.55%,环比已连跌7个月。

具体来看,上半年百城新建住宅价格累计上涨0.15%,较2021年同期收窄1.55个百分点;下半年以来持续下跌,共中11月环比下跌0.06%。

成交方面,1-11月百城新建商品住宅成交面积同比降幅近四成,绝对规模为2015年以来同期最低水平。各线代表城市新建商品住宅成交面积同比均下降,其中一线城市同比下降24.9%,二线城市同比下降38.8%,三四线代表城市同比下降36%。

二手房方面,上半年百城二手住宅价格累计上涨0.17%,较2021年同期收窄2.39个百分点;7-11月,价格环比持续下跌,其中11月环比下跌0.21%,跌幅较10月扩大0.05个百分点。

土地市场亦降温明显。1-11月全国300城住宅用地推出、成交面积分别同比下降37.6%、36.4%,绝对规模均处近十年同期最低水平。截至11月,22城整体供地完成率不足六成,其中长春、重庆不足两成;杭州、合肥土拍市场表现较稳,供地完成率领先其他城市。

值得注意的是,今年22城土地推出批次较去年增加,但推出规模缩减。1-11月,22城累计推出土地规模较去年降超五成;共成交1.3亿平方米,同比下降52.8%;土地出让金1.6万亿元,较2021年全年下降39.1%。。

对于11月份以来支持房企融资“三支箭”等多项重磅利好落地,中指研究院常务副院长黄瑜12月9日通过微信向《每日经济新闻》记者指出,“政策核心逻辑在于,一是给予房企融资支持,支持房企债务展期,缓解企业的资金压力,稳定市场主体预期;二是为个人购房提供信贷支持,带动市场销售恢复;三是‘保交楼’,解决期房交付问题,提振市场情绪,稳住购房者信心。”

“预计2023年,坚持‘房住不炒’基调不变,供需两端政策均有继续优化空间,政策力度有望进一步加强,核心一二线城市特别是核心二线城市,政策优化空间较大,如限购、‘认房又认贷’等方面继续调整;支持企业合理融资需求,房企融资链条有望进一步畅通,企业资金面有望得到改善;‘保交楼’仍然是侧重点,专项借款及配套资金加快落地,有望取得更多实质性进展,共同促进购房者预期好转。”黄瑜表示。 |

|