周四美股盘后,英特尔公布财报:四序度营收为 140 亿美元,低于市场预期的 145.8 亿美元,创下 2016 年来最低季度收入,同比大幅降落 32%。

英特尔在已往十个季度中第九次业绩逊于市场预期。

为什么英特尔业绩又双叒叕不及预期???

此中固然有经济阑珊导致的半导体行业不景气,也就是智能手机、个人电脑销量不及预期的影响,但是更多的是英特尔公司自己竞争力降落。

本文,我们回首英特尔是怎样由盛转衰的,对我们投资有什么启示。

2006 年英特尔(Intel)推出酷睿系列中心处置惩罚器(CPU),一举逾越超微半导体(AMD),一家独大。其时,苹果、微软的个人电脑,险些只思量英特尔的酷睿 CPU,因此信赖这个英特尔的标记各人肯定能在本身的个人电脑上找到:

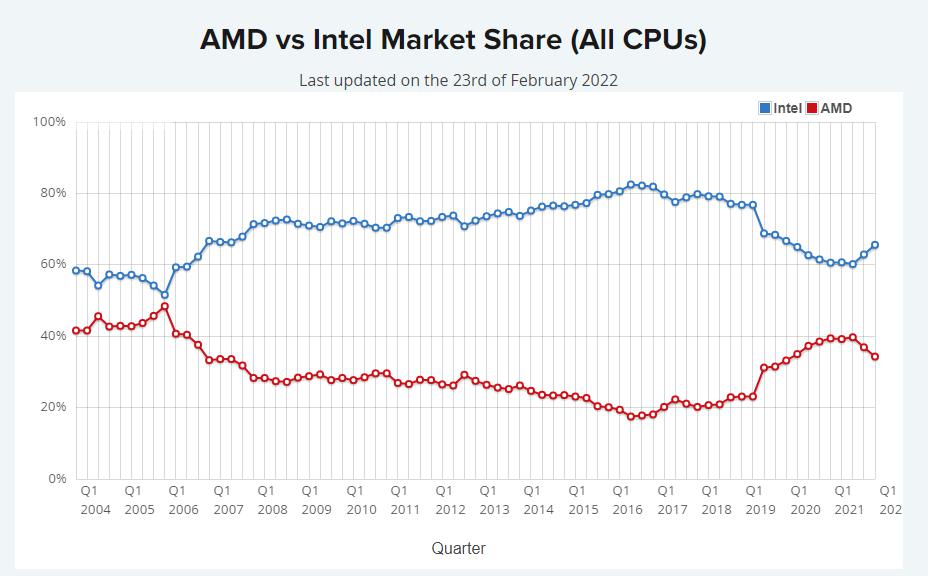

14 年后的 2020 年,曾经英特尔爱答不理的 AMD,重新抢占市场,使得前者的市场份额从 80% 下滑至 60%。股价,也在 2020 年迁移转变,大幅跑输纳斯达克指数大盘和费城半导体指数 SOXX:

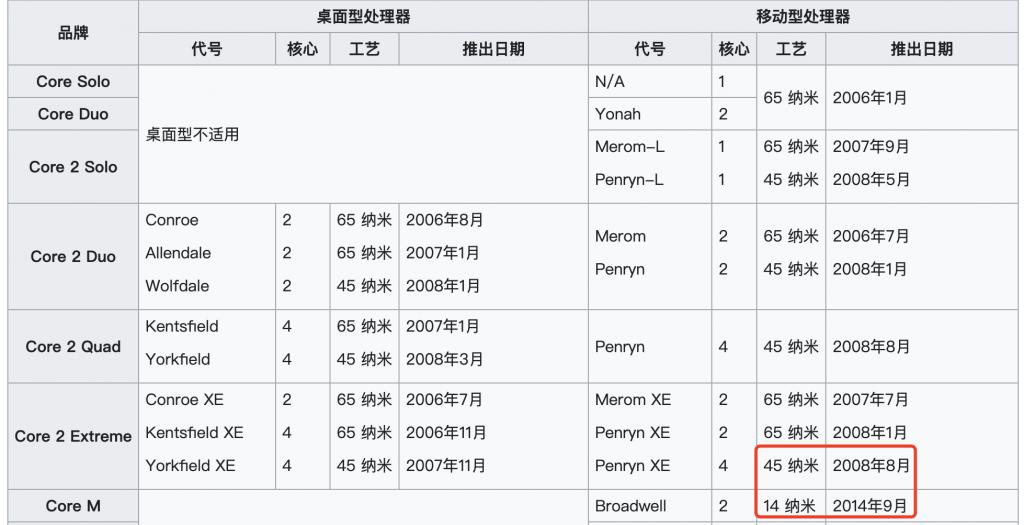

(1)2014 年 9 月份 Intel 终于推出了接纳 14nm 工艺的处置惩罚器,间隔上一代 45 纳米 /22 纳米产物整整 6/3 年时间:

(2)AMD:推出产物 Zen,和台积电 7nm 先辈制程互助,一举逾越了英特尔的性能,回到我们开头那种图,AMD 依附新进科技厥后居上,渐渐规复市场份额:

(3)苹果:苹果的手机和电脑也必要芯片半导体作为上游的原质料,为了防止上游的卡脖子,苹果的计谋是自研处置惩罚器:

(4)英伟达:捉住 AI 和加密钱币的风口,实现弯道超车。现在,半导体的应用不再范围于手机、电脑,而是转向人工智能高性能运算、智能汽车的车载半导体和 Web3.0 等新兴行业。相比于前两者的高渗出率和较低的发展性,后三者市场规模增速更快。而英伟达正式捉住了这个风口,在新兴应用范畴,占据了头把交椅,使得英特尔再次成为追赶者。

那么英特尔由盛转衰对我们的启示是什么呢?

科技股的投资向来是困难的,由于科技的发展是与时俱进的,行业竞争的格局也是一样的。有些个股捉住了某样特定科技的发作,每每是难以预计的。比方,在 2020 年前,又有多少人知道加密钱币会一炮走红带飞英伟达?在 2015 年之前,又有谁知道人工智能会带来云云多的、对高性能盘算显卡半导体的需求?又有多少人能预见新能源汽车会对车载半导体带来多大的放量需求?

半导体总的来说是一个科技含量十足的行业,发展敏捷,在每个阶段都受益于差别的科技行业而得到发展,从台式电脑 ->条记本电脑 ->智能手机 ->新能源汽车 / 人工智能:

正是由于半导体的与时俱进和高速发展,个股的把握是困难的。平凡的投资者在学习了行业逻辑后,选择行业指数,是最佳的。否则,极易遭遇个股黑天鹅变乱和由于个股谋划不善导致的亏损。只管我平常个股吹的天花乱坠,但个人照旧首选行业指数 ETF。

$ 纳斯达克综合指数 ( .IXIC ) $$ 英特尔 ( INTC ) $$ 特斯拉 ( TSLA ) $

参考文献

[ 1 ] 下一轮芯片 " 三国杀 ":台积电、三星和英特尔,谁主沉浮,网页链接

[ 2 ] 英特尔四序度收入 2016 年来最低,指引堪称 " 劫难 ",盘后大跌近 9% 丨财报见闻 网页链接

[ 3 ] 老兵不死——英特尔荡漾五十年 网页链接

/xz