|

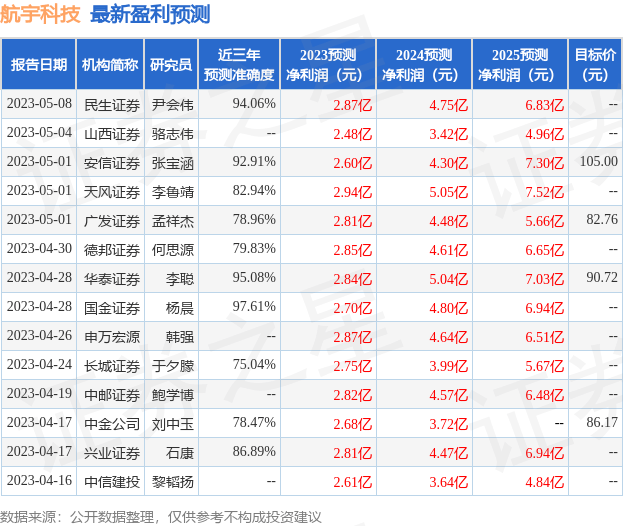

2023年6月1日航宇科技(688239)发布公告称富国基金曹文俊 徐鸿博于2023年5月30日调研我司。 详细内容如下: 问:德阳的团体产能有多少? 答:根据前期的测算,德阳产线达产的产能在10-15亿元,前期可研陈诉是基于其时的产物布局、生产条件做的测算,现在有所变革,由于行业特性,在差别的产物组合下,团体产能具有较大的弹性空间。 问:公司德阳产线的产能爬坡规划环境。 答:根据项目可研陈诉测算,预计在投产后一年内实现50%的产能,两年内达产,公司会增强投产前后的相干工作,只管加速产能爬坡的进度,收缩达产周期。 问:公司能源板块重要是什么? 答:能源板块重要是阴极辊及少量风电等,该板块团体需求茂盛。 问:公司计减值较多的缘故原由是什么? 答:随着收入规模的增长,应收账款及存货相应增长,应收账款及存货按管帐准则计提坏账及减值丧失。 问:公司新扩产项目环境。 答:新项目正在做一些施工的前期预备工作,该项目筹划于本年下半年开始建立,建立项目周期最长为33个月。 问:外贸业务的环境及预测。 答:2022年收入环境已经凌驾疫情前的程度,外贸业务需求暖,团体有望保持较高的增速。 问:公司一季度净利率较低的缘故原由? 答:公司2022年实行了2期股权鼓励,在一季度确认股份付出费用约2600万。 问:公司收购黎阳国际部门股权的考量? 答:黎阳国际重要是从事公司卑鄙工序,与公司具有肯定协同效应;收购黎阳国际部门股权重要是从战略方面思量,公司将来会根据客户及市场需求思量是否向卑鄙延伸。 问:年报中西北有色院进入前五大客户的缘故原由? 答:公司年报中披露的前五大客户是按准则要求披露同一控制口径统计,该部门收入重要是西北有色院控制下的企业与公司的业务往来,这部门重要是应用于新能源的阴极辊收入。 问:公司收入是否存在季候性颠簸? 答:根据过往数据来看,公司季候颠簸不显着,但汗青上各季度间存在一些差别,一样平常来说,一季度收入较低、四序度收入较高。 问:公司名誉减值丧失及资产减值丧失较大的缘故原由? 答:重要是随着公司业务收入的增长,应收账款及存货相应增长,按相干管帐准则计提减值导致。 航宇科技(688239)主业务务:从事航空难变形金属质料环形锻件研发、生产和贩卖。 航宇科技2023一季报表现,公司主营收入5.6亿元,同比上升79.66%;归母净利润5056.97万元,同比降落2.53%;扣非净利润4925.91万元,同比降落0.02%;负债率58.97%,投资收益-177.31万元,财政费用905.65万元,毛利率29.53%。 该股近来90天内共有16家机构给出评级,买入评级12家,增持评级4家;已往90天内机构目的均价为86.55。 以下是具体的红利猜测信息:  融资融券数据表现该股近3个月融资净流出503.39万,融资余额淘汰;融券净流出1414.65万,融券余额淘汰。根据近五年财报数据,证券之星估值分析工具表现,航宇科技(688239)行业内竞争力的护城河精良,红利本领较差,营收发展性良好。财政大概有隐忧,须重点关注的财政指标包罗:有息资产负债率、应收账款/利润率、谋划现金流/利润率。该股好公司指标2.5星,好代价指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星) 以上内容由证券之星根据公开信息整理,由算法天生,与本站态度无关。证券之星力图但不包管该信息(包罗但不限于笔墨、视频、音频、数据及图表)全部大概部门内容的的正确性、完备性、有用性、实时性等,如存在题目请接洽我们。本文为数据整理,不对您构成任何投资发起,投资有风险,请审慎决议。 |