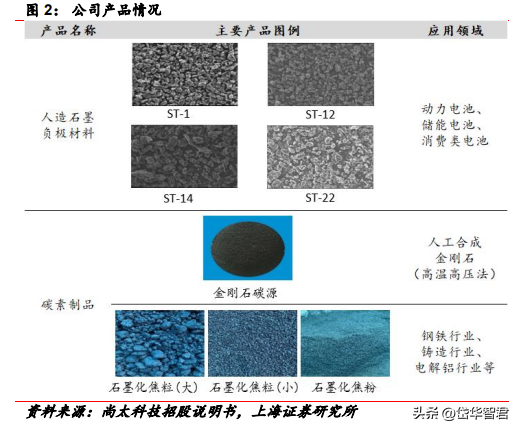

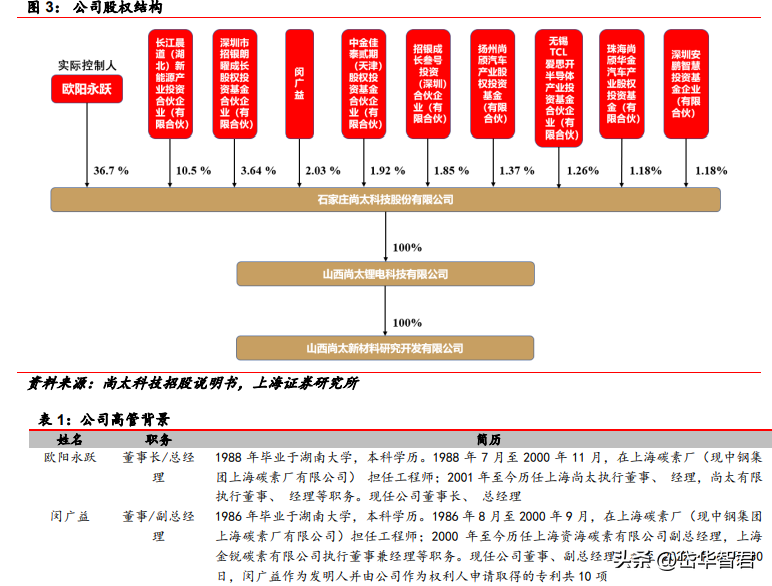

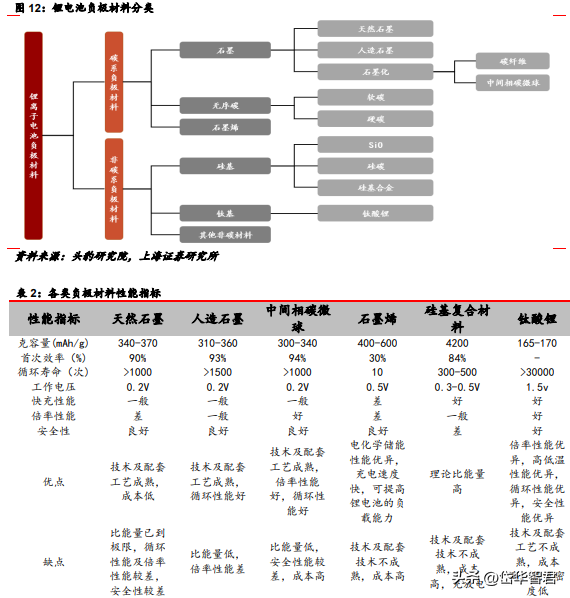

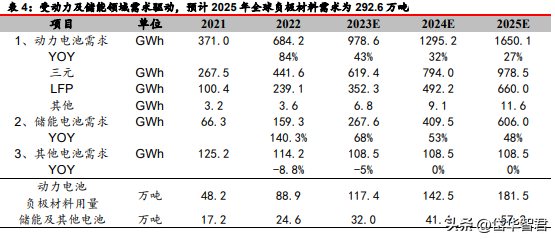

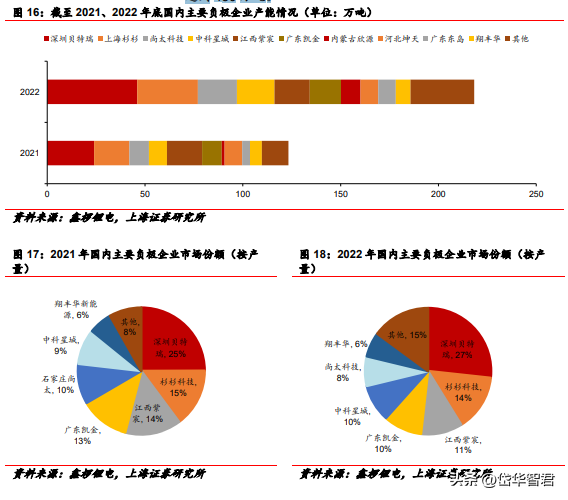

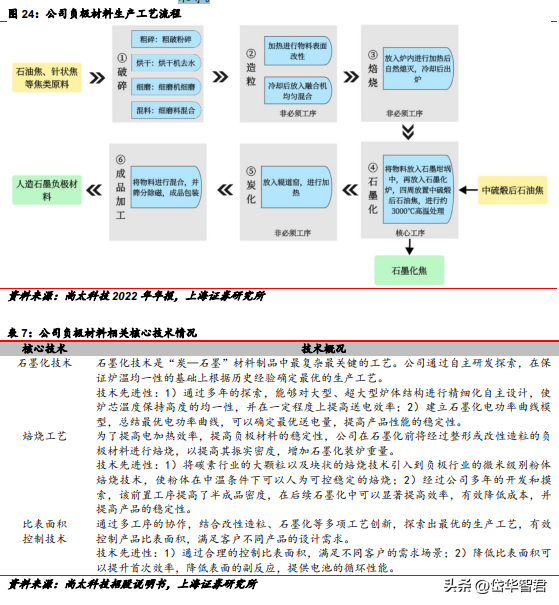

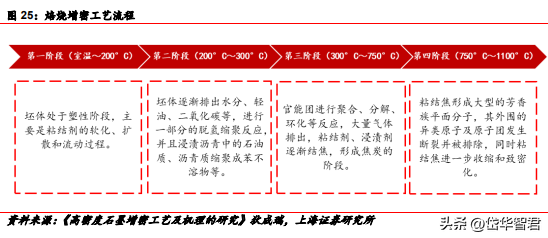

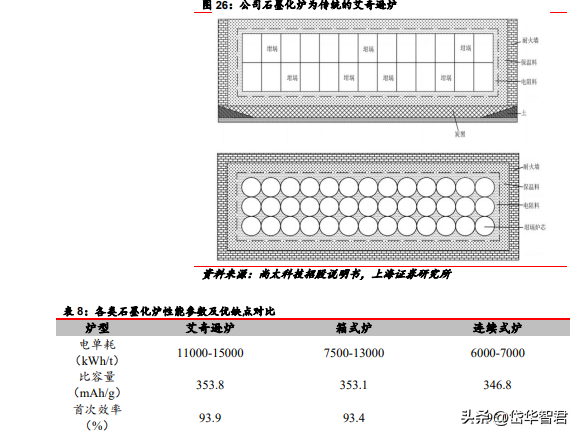

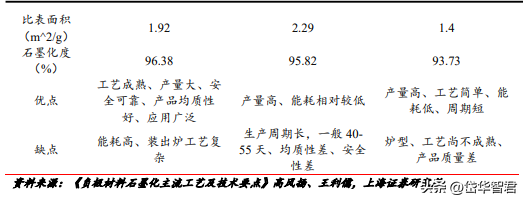

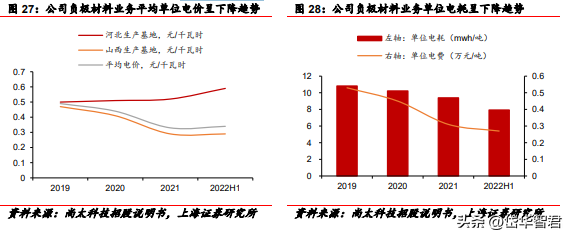

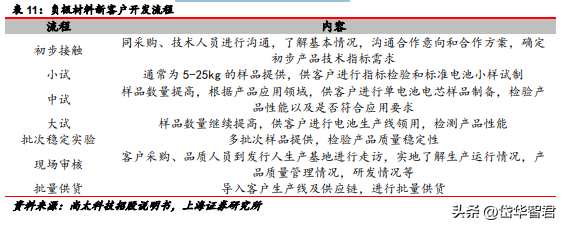

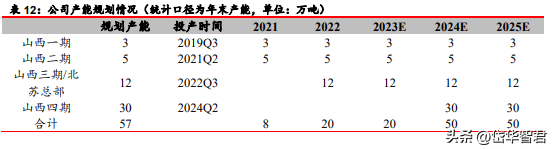

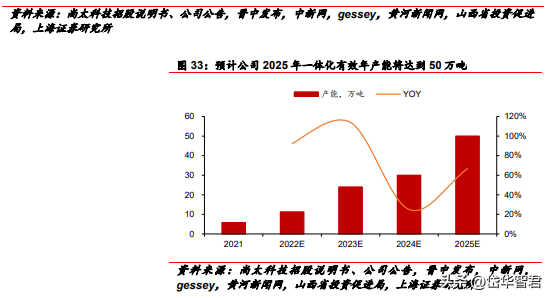

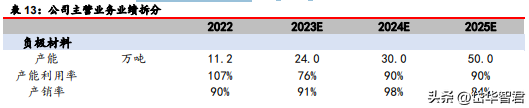

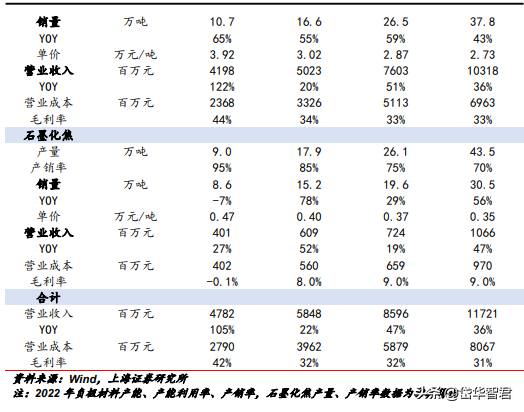

(陈诉出品方/分析师:万联证券 开文明 王琎 ) 1 乘期间长风跻身负极质料行业,业绩增上进入快车道1.1 石墨化加工发迹,乘势切入负极质料 尚太科技的主业务务为锂离子电池负极质料以及碳素成品的研发、生产加工和贩卖。公司着力于人造石墨负极质料,在自主化和一体化方面具有突出上风,关键装备自主计划开辟,全工序自行生产,打造了负极质料一体化生产基地。  公司建立于2008年,以负极质料石墨化加工服务业务起步,2008-2016年先后投资兴建 4 个石墨化车间,期间积聚了丰富的石墨化、焙烧相干工艺履历。 2017年公司留意到人造石墨负极质料的发展时机,围绕石墨化加工,向前后端工序延伸,转型为负极质料厂商。 2018年公司切入宁德期间供应链,2019-2022 年先后在山西昔阳完成3万吨、5万吨、12万吨负极质料产线建立,2023 年举行山西四期 30 万吨负极质料一体化项目建立。  公司重要产物为人造石墨负极质料及碳素成品。 人造石墨负极质料产物包罗ST-1、ST-12、ST-14、ST-22T等多种型号,应用范畴包罗动力电池、储能电池和消耗类电池。 碳素成品产物包罗金刚石碳源和石墨化焦,金刚石碳源生产线于 2021Q3 被转为举行负极质料石墨化工序生产,该块业务不再承接新订单;石墨化焦为负极质料生产石墨化工序的附属产物,重要作为增碳剂,应用于钢铁、铸造行业,也可作为铝用炭素质料应用于电解铝行业。  公司控制权较稳固,管理团队专业。公司现实控制人为欧阳永跃,初次公开辟行后,其持股比例约为36.7%,第二大股东持股比例约为 10.5%。 公司管理团队具有多年财产及管理履历,1988 年至 2000 年,实控人欧阳永跃在上海碳素厂担当工程师。   1.2 负极质料业务放量,领导公司业绩增上进入快车道 2020~2022 年公司业绩增长加快。 2020~2022 年公司营收 CAGR 为 165%,2023Q1 营收为 9.52 亿元,同比-12%;2020~2022年归母净利润 CAGR 为 191%,2023Q1归母净利润为 2.30亿元,同比-34%。 2021、2022年,新能源汽车动力电池、储能电池需求茂盛,动员负极质料市场快速增长,叠加公司产能快速开释及产物代价提拔,公司负极质料业务收入与利润高增,动员公司团体业绩大幅增长。 2023 年第一季度,负极质料行业卑鄙客户去库存,终端需求增速放缓,叠加各厂商产能快速开释,市场供需反转,负极质料代价松动下行,导致公司业绩下滑。 负极质料业务快速放量,2022 营收占比约 88%。2020~2022 年负极质料业务营收CAGR为191%,2022年营收为41.98亿元,同比增长 122%,营收占比约为 88%。 2020~2022 年石墨化焦业务营收CAGR为92%,2022年营收为4.01亿元,同比增长27%。 石墨化焦是石墨化炉生产环节(负极质料生产的关键工序)的附属品,公司石墨化生产规模较大,以是石墨化焦也是公司重要产物之一。  本钱布局中,直接质料占比提拔,直接电费占比低落。 2022 年上半年直接质料占比升至 47%,系负极质料行业生产规模快速扩大,形成对焦类质料的茂盛需求,重要焦类质料代价均出现快速上升趋势。 直接电费占比降至 32%,重要由于: 1)公司山西生产基地具备低电价上风;2)新型石墨化炉启用,生产服从较高,单元电费付出降落;3)根据《战略性新兴财产电价机制实行方案》,公司自 2021 年起享受优惠电价。 2021、2022 年公司毛利率连续提拔,红利本领增强。 受负极质料业务毛利率提拔动员,公司均匀毛利率连续回升。2021、2022 年公司均匀毛利率分别为 37.2%、41.7%,负极质料业务毛利率分别为 40.0%、43.6%,重要系自 2021 年至 2022 年前三季度,负极质料卑鄙市场发达发展,公司负极质料产物连续处于供不应求状态,量价齐升推高毛利率程度。  公司费用控制本领强。2019~2022 年,公司期间费用率由 9.9% 降至 6.0%,2023Q1 进一步降至 5.8%。 详细来看,2020 年贩卖费率降至 0.5%,系新收入准则规定仓储与物流费由贩卖费用转入业务本钱,今后贩卖费率稳固在较低程度;2019~2022 年管理费率由 3.7%降至 1.6%,2023Q1 略增至 1.7%;2023Q1 财政费率较 2022 整年有所回落,重要由于上市召募资金到位后利钱收入增长,单子贴现等形成的利钱费用淘汰;2023Q1 研发费率有所提拔,系公司为维持和提拔技能上风,加大了研发职员雇用规模与研发投入。 23Q1 公司红利本领有所回落。受市场景心胸下行及产物代价降落影响,2023Q1 公司毛利率、净利率分别为 35%、24.2%,较 2022 整年分别降落 6.7pct、2.8pct。  2 负极质料市场转为红海,一体化+供应链稳固为焦点竞争要素2.1 负极质料出货量高增,人造石墨为市场主流 动力锂电池负极质料按活性质料可分为碳系及非碳系质料两大种别。此中,碳系负极质料包罗人造石墨、自然石墨等石墨质料,无序碳质料及石墨烯质料;非碳系负极质料包罗硅基、钛基及其他非碳质料。  人造石墨与自然石墨的技能及配套工艺都较为成熟,人造石墨的循环性能更好,自然石墨的本钱相对低。硅基负极具有理论比容量高的长处,但电极膨胀率高等缺陷限定了其财产化应用。   中国负极质料出货量保持高增速,人造石墨门路占据市场主流。根据《中国负极质料行业发展白皮书(2023 年)》数据,中国企业负极质料出货量 2017-2022 年 CAGR 为 55%,2022 年出货量达 143.3 万吨,同比+84%,环球占比凌驾 90%。 从产物布局看,人造石墨占比稳固在较高程度,2022 年占比 为 84%,重要系人造石墨质料更符合动力锂离子电池高容量、高倍率、高安全的发展方向。  2.2 动力+储能双轮驱动,负极质料需求向上 环球新能源汽车销量有望保持较高增速。 政策端,国内“双碳”目的导向下,地方当局补贴接力国补;国外,美国推出IRA法案,欧盟推出《欧洲关键原质料法案》,且欧盟理事会答应的燃油车禁售时间表业已正式见效。 供给端,环球包罗大众、福特、通用、丰田以及国内的上汽、吉祥、广汽等主机厂进一步加大新能源汽车开辟与贩卖。 我们预计 2025 年环球新能源汽车销量将到达 2,340 万辆,渗出率达 25.6%。  储能行业进入规模化发展新阶段,新型储能装机规模保持高增速,此中锂离子电池占据主导职位。根据中国能源研究会储能专委会/中关村储能财产技能同盟(CNESA)环球储能项目库的不完全统计,停止 2022 年底,环球已投运电力储能项目累计装机规模 237.2GW。 此中,新型储能累计装机规模达 45.7GW,同比 +80%,锂离子电池占比约为 94%。 停止 2022 年底,中国新型储能累计装机规模到达 13.1GW/27.1GWh,能量规模同比+141%。 受锂电池卑鄙市场规模增长驱动,负极质料总需求量逐年提拔。联合 SNER、GGII、EVTank 相干数据,我们预计 2025 年环球负极质料需求将到达292.6万吨,2022-2025年 CAGR为27%。   2.3 行业产能扩张快,一体化程度连续提拔 负极质料行业产能扩张速率快,竞争趋于猛烈。根据鑫椤锂电数据,停止 2022 年底,国内重要负极企业产能达 218.3 万吨,同比+77%,行业供过于求下,竞争趋于猛烈。 按产量口径统计市场份额,2021~2022 年,CR3 由 54%略降至 52%,前三分别为贝特瑞、杉杉科技、江西紫宸;CR6 由 86%降至 79%,重要由于前六之外的翔丰华、东岛新能源、深圳斯诺等由于大客户需求快速增长及产能开释加速,挤占了部门头部企业市场空间。 据 ICC 鑫椤资讯统计,2023 年中国锂电负极质料有用产能将到达 450 万吨。  负极质料行业一体化程度有望连续提拔。 比年负极质料企业渐渐从“以委外加工为主的生产模式”向“以自建石墨化产能为主的一体化模式”变化,重要由于:1)石墨化本钱在人造石墨负极质料加工中占比超 45%,配套石墨化产能有助于得到本钱上风;2)石墨化工序决定人造石墨产物质量的稳固性,卑鄙锂电池客户对负极质料厂商提出自有石墨化加工本领的保障要求。 据不完全统计,假设一体化项目中石墨化与负极产能 1:1 配比,则自 2022 年以来,头部负极质料企业筹划建立的石墨化产能已超 180 万吨。  保障焦类质料供应链稳固也是焦点竞争要素。 低硫石油焦、针状焦是动力电池用负极质料的焦点质料,根据隆众资讯,针状焦及石油焦等质料占人造石墨负极质料本钱 30%-40%,是第二大本钱构成。 但石油焦作为石油化工的副产物,环球每年产量较为稳固,面临比年高速增长的负极质料用焦需求来说,高品格的低硫石油焦相对稀缺。 行业内公司通过开辟中硫石油焦等可替换焦种,与上游石油焦供应商签署保供协议等方式保障质料供应稳固。  3 多维降本塑造本钱上风,产能扩张引领业绩上行公司负极质料业务本钱上风明显,毛利率程度领先。 公司面向市场的重要为中低端人造石墨负极质料产物,对应产物售价在行业内处较低程度,但公司毛利率处行业领先,2022 年公司毛利率为 43.60%,明显高于 21.29%的行业均匀毛利率,重要受益于良好的本钱控制本领。  3.1 石墨化环节奠基成本事先上风 3.1.1 接纳一体化生产模式,石墨化产能配套比例高 公司接纳以自建石墨化产能为焦点的一体化生产模式。相较偕行业重要企业,公司负极质料生产全部工序均自主举行,尤其是本钱占比力高的石墨化环节。  2020 年公司自有石墨化加工产能可以或许满意全部公司本身的负极质料生产需求,随公司负极质料产能扩张,2021、2022H1石墨化产能自供比例降至95%左右,仍处较高程度。 据公司参考自身本钱测算,以 2022H1 为例,若石墨化委外加工占比为 30%,则毛利率降落 13.46pct;若石墨化委外加工占比为 50%,则毛利率降落 22.43pct。 别的,由于公司可以或许控制全部生产流程,可将各个工序紧凑分布在同一生产基地,进而提拔团体生产服从,淘汰运输付出,低落生产本钱。  3.1.2 石墨化工艺技能领先,推动增效降 焦点范畴履历丰富。人造石墨负极质料生产周期长,工序较多,包罗破裂、造粒、焙烧、高温石墨化、炭化和制品加工等六大工序,此中石墨化是最焦点的工序。 公司切入负极质料行业时已有超 8 年的石墨化加工履历,在石墨化范畴积聚了丰富的生产管 理履历、工艺管控本领。 在满意品格要求条件下,公司在石墨化炉周转率、单吨人工本钱控制、石墨坩埚利用等方面均处业内领先状态,生产服从较高。 公司焦点技能包罗石墨化技能、焙烧工艺及比外貌积控制技能等。  焙烧工艺技能领先。 公司将碳素行业焙烧工艺与人造石墨负极质料粉体石墨化工艺举行深度融合,提拔产物质量及生产服从。焙烧是使生坯或浸渍过的半制品通过热处置惩罚将粘结剂、浸渍剂等初期炭化的过程。 公司在石墨化工序前增长该道工序有三方面作用: 1)使物料密度大幅提拔 60%以上,大幅提拔石墨化炉的装炉量; 2)使部门杂质、挥发分逸出,有利于石墨化工序的送电曲线控制,低落耗电量; 3)进步物料品格稳固性、均一性,同时淘汰污染物的排放,情况友爱,根本杜绝喷炉的安全变乱风险。  公司对石墨化装备及工艺不停举行迭代更新,现在最新的石墨化炉在行业内处于工艺技能领先。 公司在河北和山西生产基地先后自行计划出七代石墨化炉,石墨化炉的尺寸越来越大,变压 器容量越来越高,产量快速提拔动员单元生产本钱快速降落。 公司接纳艾奇逊坩埚石墨化炉,颠末多次迭代更新,在能耗、本钱控制方面与箱式炉程度近似,在物料石墨化度、产物稳固性与均一性、比外貌积控制、安全性等方面优于箱式炉。   3.1.3 受益山西优惠电价,进一步低落石墨化本钱 依附相干财产政策,公司重要生产基地享受优惠电价,石墨化本钱进一步低落。 石墨化工序具有高能耗的特点,因而一样平常环境下电费在石墨化工序本钱中占比最高,但公司电费占比力低,重要由于财产政策及新型石墨化炉的应用。 2020 年 10 月,山西省能源局等部分团结印发《战略性新兴财产电价机制实行方案》,2021 年起公司重要生产基地山西基地享受 0.3 元/千瓦时的优惠电价。 别的,公司新型石墨化炉生产服从较高,随之启用,单元电耗也有所降落。  3.2 深度绑定卑鄙头部客户,积极扩大产能 3.2.1 与宁德期间创建深度互助,连续开辟新客户 公司客户布局相对会合,第一大客户为宁德期间。 公司 2018 年切入新能源动力电池龙头宁德期间供应链,2019 年起开始快速放量,2021、2022 公司对宁德期间的贩卖额占营收比重分别为 63%、57%。 公司分别于宁德期间 2019、2022 年度供应商大会得到“年度良好供应商”称呼,于宁德期间 2021 年度供应商大会得到“供应良好奖”。 2021 年,公司对宁德期间的负极质料销量约为 4.97 万吨,占当年宁德期间生产需求量的 24.5%。  公司与宁德期间等卑鄙锂电池厂商开展互助研发,客户粘性强。公司开辟更高性价比、利用更广泛的焦类质料,探索与之相匹配的负极质料生产装备和生产工艺,满意客户多样化的锂电池计划需求。  公司与宁德期间互助研发 ST-22T 负极质料产物代价相对较高,其销量占比提拔动员公司负极质料团体贩卖均价提拔。  负极质料供应商认证周期长,在进入锂电池厂商供应链后,通常相对稳固。卑鄙客户选择供应商之前,通常必要颠末送样小试、中试、大试、批次稳固性试验等严酷复杂的产物测试步伐,终极实现批量供应,周期较长。  3.2.2 积极扩产,支持恒久业绩增长 公司产能连续开释。北苏总部于 2022 年 6 月开始渐渐投产,山西尚太三期于 2022年第三季度开始渐渐投产,2023年公司包罗石墨化的全工序一体化有用年产能约 24 万吨。 山西尚太四期规划年产能约 30 万吨,筹划 2023 年第二季度开工建立,2024 年第二季度渐渐投产,预计公司 2025 年一体化有用年产能将到达 50 万吨。   4 红利猜测负极质料:联合公司产能规划及投产节奏,假设 2023~2025 年有用产能分别为 24.0、30.0、50.0 万吨。 思量公司本钱上风明显,且接纳以市占率为导向的订价计谋,假设产能使用率、产销率均保持较高程度,则 2022~2025 年销量分别为 16.6、26.5、37.8 万吨。 思量负极质料行业产能扩张速率过快,供过于求,预计市场竞争加剧环境下,假设产物单价及公司毛利率下行,2023~2025 年负极质料单价分别为 3.02、2.87、2.73 万元/吨,则 负极质料业务业务收入分别为 50.23、76.03、103.18 亿元,毛利率分别为 34%、33%、33%。 石墨化焦:作为石墨化环节副产物,简化假设石墨化焦产量 跟随公司石墨化加工环节产量同步提拔,2023~2025 年产量分别为 17.9、26.1、43.5 万吨。 思量负极质料行业一体化产能扩张速率较快,石墨化焦供给大幅提拔,市场竞争加剧,预计石墨化焦代价、产销率呈降落趋势,2023~2025 年石墨化焦单价分别为 0.40、0.37、0.35 万元/吨,销量分别为 15.2、19.6、30.5 万吨,则营收分别为 6.09、7.24、10.66 亿元。 假设质料中硫煅后石油焦代价回落,石墨化焦毛利率回升至正常程度,则 2023~2025 年石 墨化焦毛利率分别为 8%、9%、9%。    负极质料行业竞争加剧,但公司本钱上风明显,绑定卑鄙头部客户宁德期间,且产能快速扩张,公司业绩有望快速提拔。 6 风险提示1、新能源汽车行业颠簸的风险 公司生产的人造石墨负极质料与新能源汽车行业周期颠簸和市场景心胸环境密切相干,如行业增长乏力乃至下滑,则大概导致公司产物市场需求降落,出现贩卖代价降落或贩卖数目的下滑,进而对公司的谋划业绩和红利本领产生倒霉影响。 2、产能过剩的风险 比年负极质料市场需求茂盛,动员负极质料生产企业纷纷进步生产本领,扩大生产规模。假如将来卑鄙锂电池行业以及新能源汽车等终端行业发展不及预期,而重要生产企业产能扩张过快,将导致整个行业处于产能相对过剩的局面。 公司假如未能稳固优质客户,积极开辟市场,不停开辟新产物以顺应卑鄙市场发展的必要,则公司将面对产能过剩的风险。 3、能源耗用的风险 在“碳达峰碳中和”政策配景下,我国各地进一步推进能耗 “双控” 工作,设定能源消耗总量和强度控制目的。若将来能源 “双控” 政策进一步提拔要求,不清除国家进一步出台低落资源 能源斲丧政策,进步固定资产投资项目节能检察要求,乃至在短时间内接纳限电等步伐,对公司生产以及将来产能扩展筹划产生倒霉影响。 4、新产物、新技能和新工艺的研发风险 锂电池及相干质料行业尚处于技能快速进步的发展阶段。 由于将来市场发展趋势以及产物技能开辟方向存在不确定性,公司大概出现研发项目未能顺遂推进,新技能、新工艺未能实时运用于产物开辟、升级和生产,导致无法连续保持产物竞争力的环境,进而对公司的谋划和连续发展产生庞大倒霉影响。 5、产能建立不及预期的风险 公司联合行业扩张速率,提出较快的产能扩张规划,若项目投资规模、推进进度或实行环境不及预期,未能按期实现扩产,将会影响公司业绩增长速率。 —————————————————— 陈诉属于原作者,仅供学习!如有侵权,请私信删除,谢谢! 陈诉来自【远瞻智库】 |