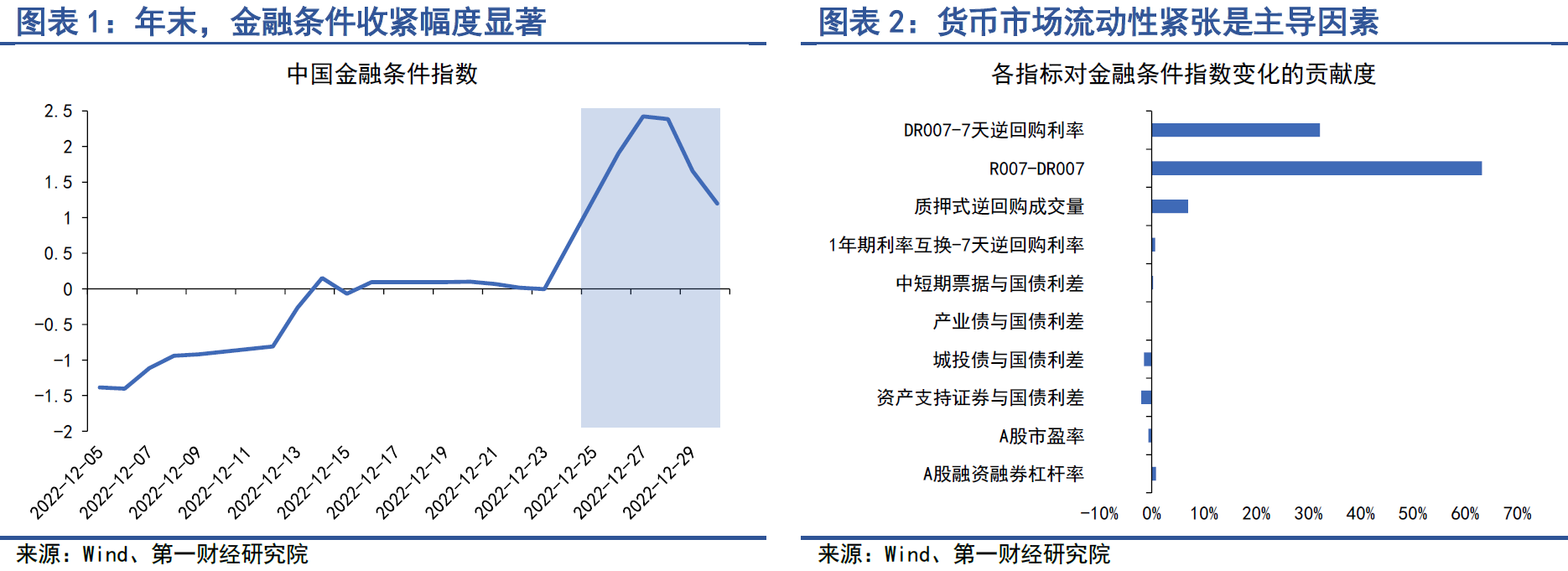

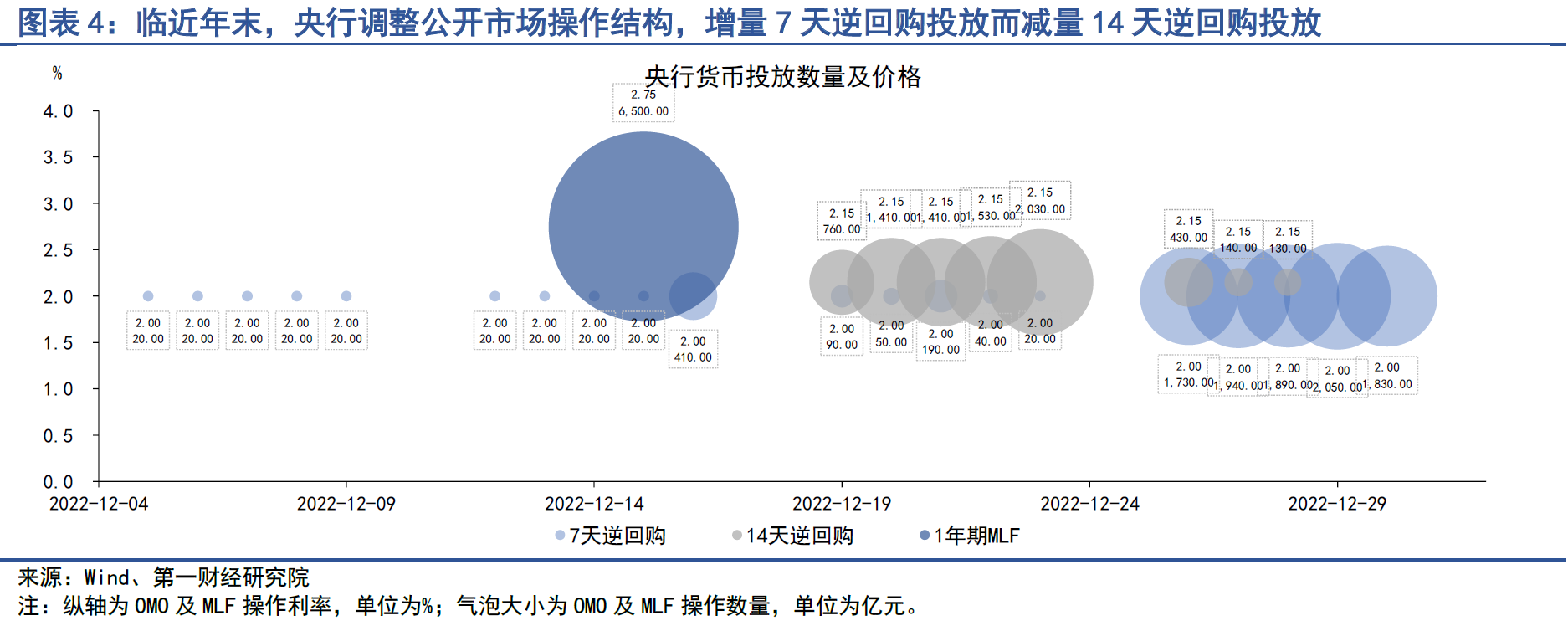

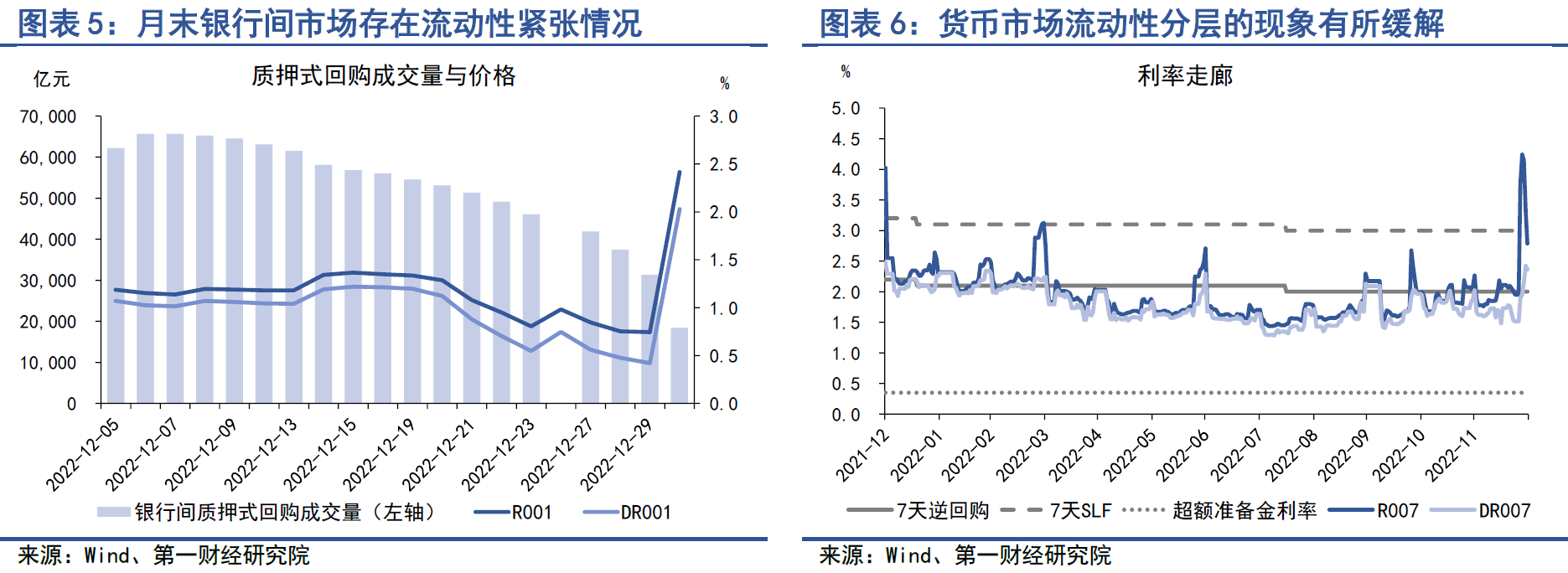

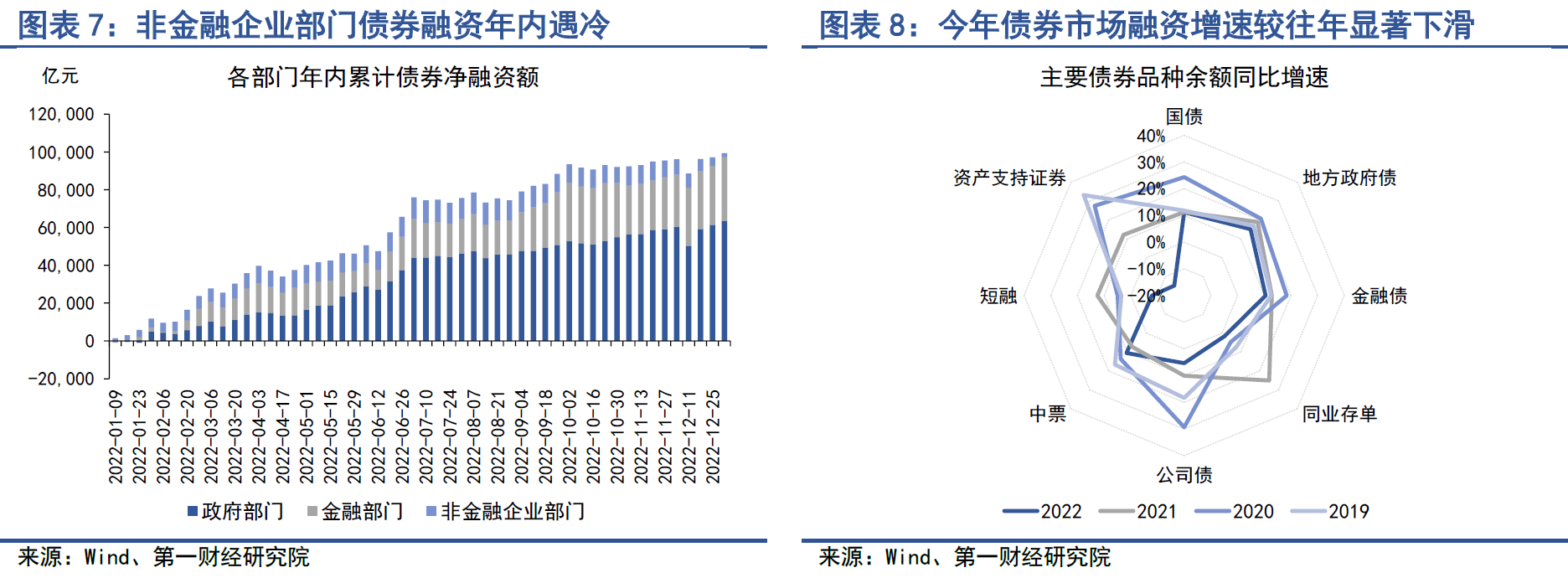

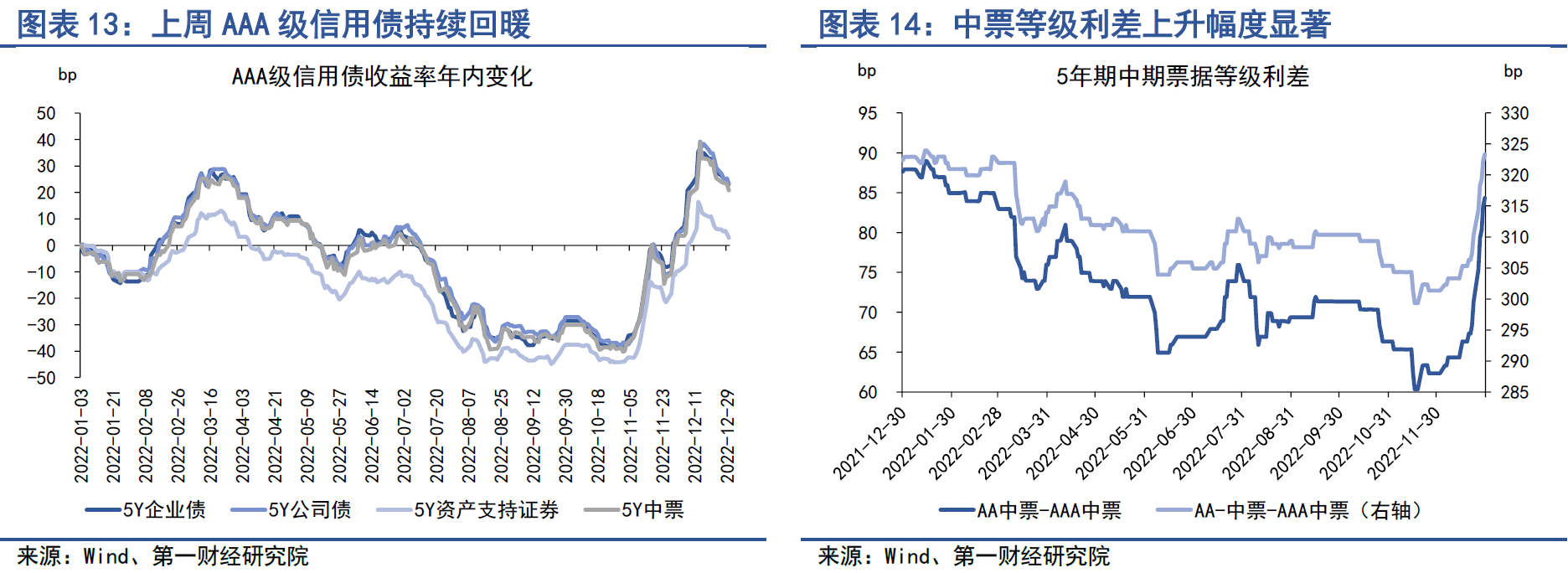

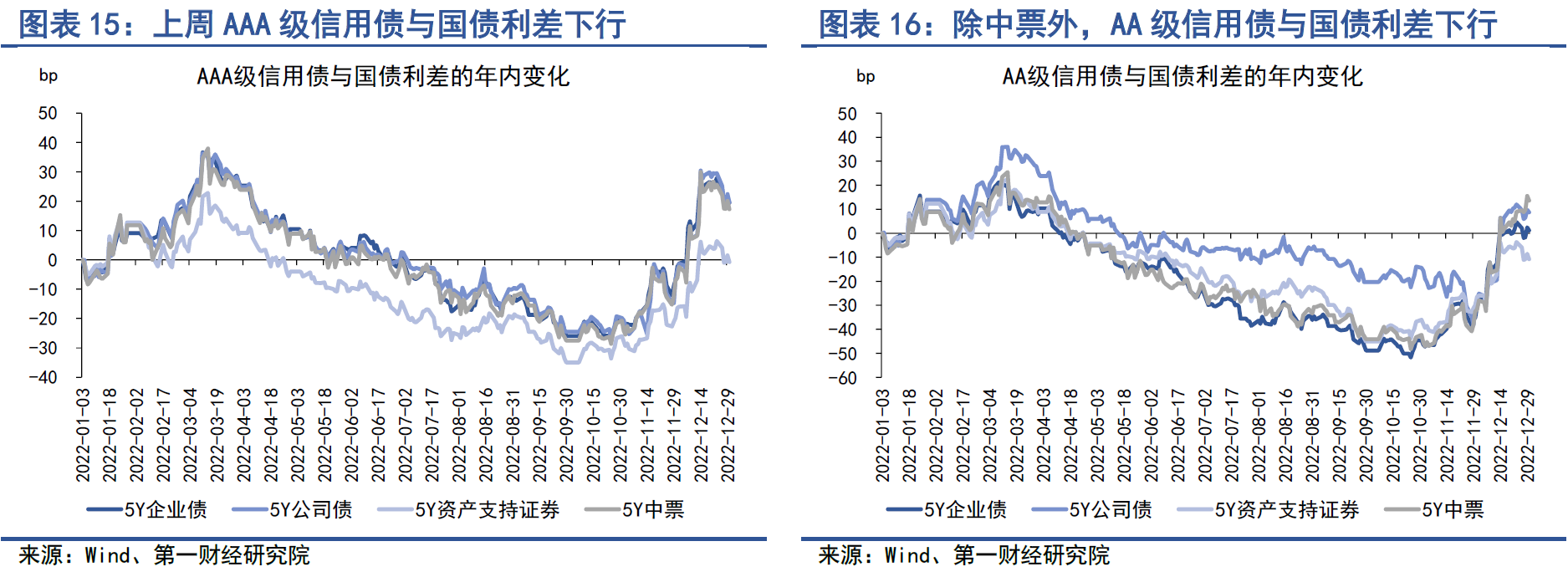

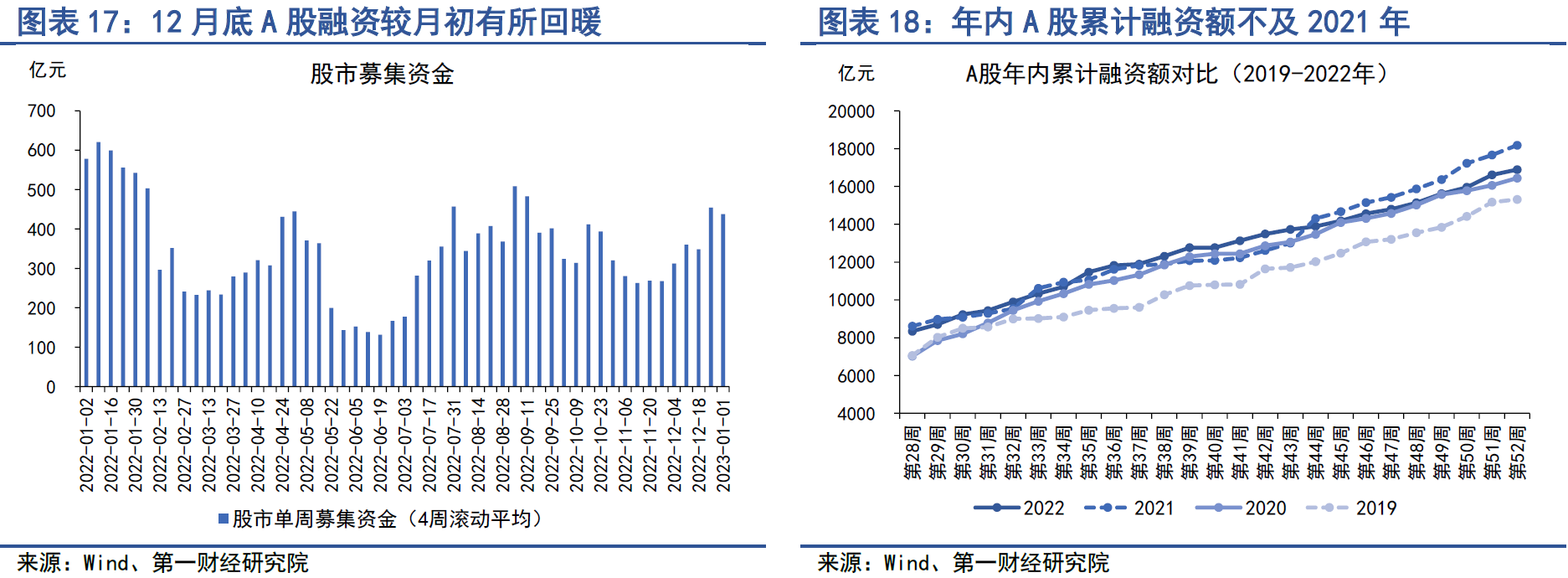

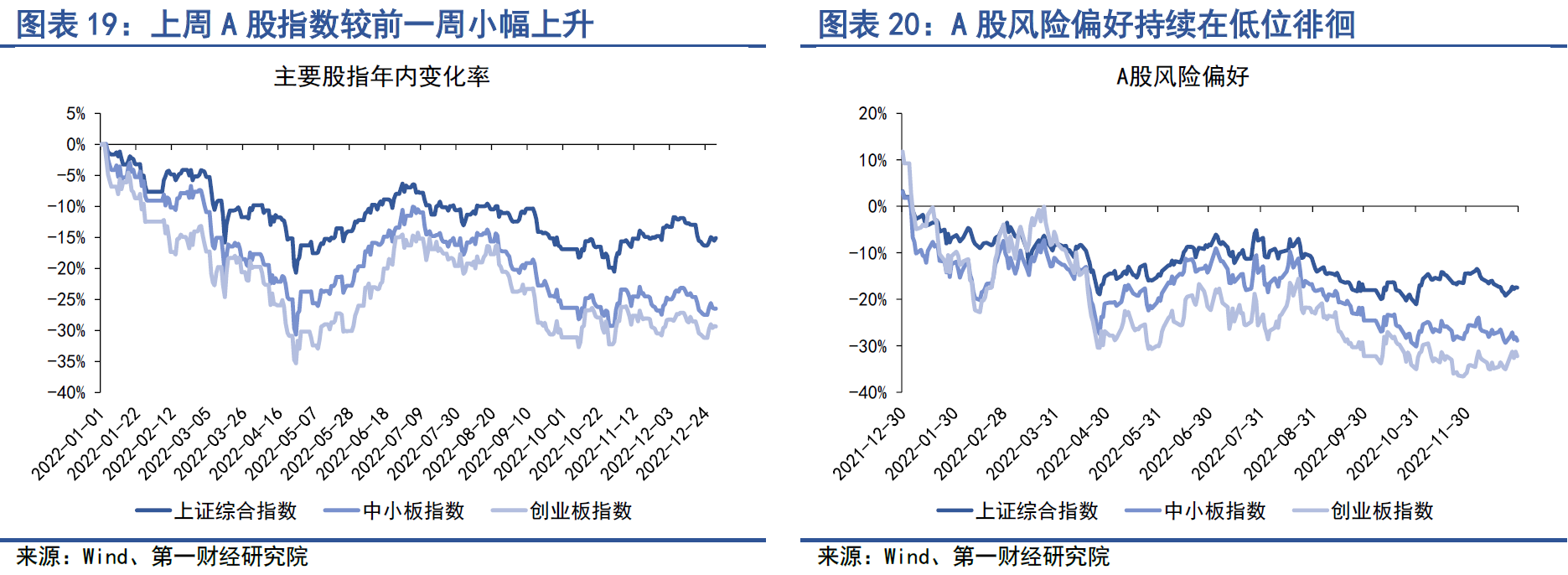

择要 在2022年12月26日至12月30日的当周,第一财经研究院中国金融条件日度指数均值为1.91,较前一周大幅上升1.86,2022年年内指数上升2.87。从指数的身分指标来看,银行间市场活动性告急是导致指数大幅上升的关键因素。临比年末,金融机构的超额预备金需求激增而供给有限,导致市场拆借举动淘汰,固然央行已加大公开市场操纵力度,但仍不敷以抚平市场的资金需求,尤其对于并非央行一级生意业务商的非银金融机构而言,年末资金借贷本钱高昂,导致R007与DR007之间的差值上升幅度明显。 上周,央行继承通过“7天逆回购+14天逆回购”的组合扩大活动性投放,日均投放规模在2000亿元左右,但投放重点从14天逆回购转向7天逆回购。银行间市场仍旧存在活动性告急的环境,重要表现在周内质押式回购成交量下滑幅度显着而且陪同着钱币市场利率的走高。上周,R007利率先升后降,DR007利率一起走高,两者之间的差值由最高228.77bp降落至42.61bp,这表明存款性金融机构通过融出资金缓解了非银金融机构的活动性告急局面,存款性金融机构与非银金融机构之间的活动性分层征象有所缓解。 上周,债券市场总发行额较前一周有所降落,而净融资额较前一周有所上升。此中,上周债券市场总发行额为9765.08亿元,较前一周降落848.73亿元;上周债券市场总净融资额为2182.26亿元,较前一周上升1245.54亿元。上周金融部分净融资额增幅明显,由单周719.30亿元的净融资额上升至2720.90亿元,增幅根本都由同业存单所动员;非金融企业部分一连8周债券净归还,反映出实体部分对于后续经济远景并不乐观。 从债券二级市场来看,此前短端国债收益率连续大幅上升的环境已有所缓解,上周短端国债收益率广泛下行,1月期国债收益率降落幅度明显,到达93.54bp;中长端国债收益率体现相对安稳。名誉债市场团体有所回暖,尤其是高品级名誉债体现更佳,AAA级名誉债收益率与名誉利差广泛降落,而AAA级名誉债与AA级名誉债之间的分化体现动员品级利差连续上行,且上行幅度明显,自12月起,AA级中票与AAA级中票之间的品级利差累计上升幅度到达20bp。 正文 一、中国金融条件指数概况 在2022年12月26日至12月30日的当周,第一财经研究院中国金融条件日度指数均值为1.91,较前一周大幅上升1.86,年内指数上升2.87。 从指数的身分指标来看,银行间市场活动性告急是导致指数大幅上升的关键因素。临比年末,金融机构的超额预备金需求激增而供给有限,导致市场拆借举动淘汰,固然央行已加大公开市场操纵力度,仍不敷以缓解市场活动性告急,尤其对于并非央行一级生意业务商的非银金融机构而言,年末资金借贷本钱高昂,导致R007与DR007之间的差值上升幅度明显。  从2022年年内走势来看,中国金融条件指数出现先降后升的V形走势。自2022年10月下旬起,中国金融条件指数从-3.0的低位快速上升,停止2022年12月30日,指数升至1.20,金融条件自12月下旬起由宽松转向紧缩。与此同时,金融条件指数的颠簸性近期也在快速上升,停止停止2022年12月30日,指数30天滚动颠簸性由9月下旬的18%上升至120%,指数颠簸性的连续上升同样预示着金融条件的收紧。  二、钱币市场 上周,央行继承通过“7天逆回购+14天逆回购”的组合扩大活动性投放,日均投放规模在2000亿元左右,但投放重点从14天逆回购转向7天逆回购。 银行间市场仍旧存在活动性告急的环境,重要表现在周内质押式回购成交量下滑幅度显着而且陪同着钱币市场利率的走高。上周,R007利率先升后降,DR007利率一起走高,两者之间的差值由最高228.77bp降落至42.61bp,这表明存款性金融机构通过融出资金缓解了非银金融机构的活动性告急局面,存款性金融机构与非银金融机构之间的活动性分层征象有所缓解。 1、央行公开市场操纵 上周,央行继承扩大公开市场操纵力度,接纳“7天逆回购+14天逆回购”的投放组合。从总量上来看,上周公开市场操纵日均投放量维持在2000亿元左右;从组合布局上来看,临比年末,央行淘汰了14天逆回购的投放量而扩大了7天逆回购的投放量,在2022年12月26日至12月29日期间,14天逆回购投放由430亿元渐渐降落至0,而7天逆回购投放由1730亿元上升至2050亿元。  2、钱币市场成交量与利率 上周,银行间市场拆借成交量明显淘汰,并陪同着钱币市场利率走高,这表明纵然在央行扩大活动性投放的配景下,资金面告急的环境依然存在。从成交量来看,上周银行间质押式回购成交量由4万亿元以上降落至1.8万亿元,市场拆借运动明显紧缩。从资金成原来看,隔夜回购利率R001与DR001同步从汗青最低程度快速反弹,两者分别从2022年12月26日的0.98%和0.75%上升至12月30日的2.42%和2.03%。 别的,上周R007与DR007走势分化,存款性金融机构与非银金融机构之间的活动性分化征象有所缓解。上周,R007利率先升后降,12月27日升至周内高点4.24%之后降落,12月30日R007利率收于2.79%;DR007利率则一起上行,由12月26日的1.90%上升至12月29日的2.42%,12月30日略有回落至2.36%;周内,R007与DR007之间的差值由12月27日的高点228.77bp降落至12月30日的42.61bp。R007与DR007的分化走势表明,以大举动首的存款性金融机构作为央行OMO、MLF等操纵的重要对象,通过银行间拆借举动缓解了非银金融机构的活动性告急局面。  三、债券市场 上周,债券市场总发行额较前一周有所降落,而净融资额较前一周有所上升。此中,上周债券市场总发行额为9765.08亿元,较前一周降落848.73亿元;上周债券市场总净融资额为2182.26亿元,较前一周上升1245.54亿元。上周金融部分净融资额增幅明显,由单周719.30亿元的净融资额上升至2720.90亿元,增幅根本都由同业存单所动员;非金融企业部分一连8周债券净归还,反映出实体部分对于后续经济远景并不乐观。 从债券二级市场来看,此前短端国债收益率连续大幅上升的环境已有所缓解。上周短端国债收益率广泛下行,1月期国债收益率降落幅度明显,到达93.54bp;中长端国债收益率体现相对安稳。名誉债市场团体有所回暖,尤其是高品级名誉债体现更佳,AAA级名誉债收益率与名誉利差广泛降落,而AAA级名誉债与AA级名誉债之间的分化体现动员品级利差连续上行,且上行幅度明显,自12月起,AA级中票与AAA级中票之间的品级利差累计上升幅度到达20bp。 1、债券市场发行 上周,债券市场总发行额较前一周有所降落,而净融资额较前一周有所上升。此中,上周债券市场总发行额为9765.08亿元,较前一周降落848.73亿元;上周债券市场总净融资额为2182.26亿元,较前一周上升1245.54亿元。从发借主体来看,上周金融部分净融资额增幅明显,净融资额由单周719.30亿元上升至2720.90亿元,增幅根本都是由同业存单所动员;当局部分上周净融资1967.37亿元,根本由国债发行所动员;非金融企业部分上周净归还2506.00亿元,是自11月起一连第8周净归还,反映出实体部分对于后续经济远景并不乐观。 从年内来看,当局部分依然是拉动债券融资增长的重要动力。停止上周,当局部分年内净融资额占债券市场团体总净融资额比力到达63.8%,该比例远凌驾2021年底的43.82%和2020年底的46.6%。金融部分年内净融资额占总净融资比重为34.2%,较2021年底的41.1%小幅回落。年内,非金融企业部分净融资额占总净融资额的比重降落幅度明显,由2月最高靠近50.0%下滑至年末的2.0%,尤其是企业债与资产支持证券险些整年处于净归还状态,实体部分债券融资遇冷。 从债券余额同比增速来看,2022年年内各部分债券余额增速均明显低于往年。停止12月30日的一周,当局部分债券余额同比增速为13.4%,较2021年同期增速降落2.0个百分点;金融部分债券余额同比增速为7.7%,较2021年同期降落8.7个百分点;非金融企业部分债券余额同比增速仅为0.9%,较2021年同期增速降落7.9个百分点。  2、债券收益率走势 1)利率债 上周,各限期国债收益率涨跌不一。从短端来看,固然银行间市场仍旧存在活动性告急的环境,但此前短端国债收益率大幅上行的环境已有所缓解,上周1年期以下国债收益率广泛下行,1月期国债收益率的下行幅度尤为明显,到达93.54bp,3月期、6月期和1年期国债收益率的下行幅度分别为6.84bp、9.76bp和13.00bp。中长端国债收益率相对保持稳固,上周5年期和10年期国债收益率分别上升3.84bp和1.02bp,30年期国债收益率降落2.00bp。 上周短端国债收益率下行动员国债限期利差上升。停止2022年12月30日的当周,10年期与1年期国债的限期利差均值为64.64bp,较前一周上升6.78bp。从2022年年内来看,国债限期利差先升后降,于10月下旬最高升至95bp以上后回落。   2)名誉债 上周,高品级名誉债连续回暖,而低品级名誉债体现相对稳固。详细来看,在AAA级债券中,5年期企业债、公司债、中票与资产支持证券的收益率分别降落4.66bp、6.10bp、4.54bp和3.35bp;在AA级债券中,5年期企业债和公司债收益率分别比前一周上升0.34bp和0.59bp,5年期资产支持证券收益率降落3.35bp,中票收益率上升8.46bp。 高品级名誉债与低品级名誉债之间的分化体现动员品级利差连续回升,且回升幅度显着。从中票品级利差来看,停止2022年12月30日,AA级中票与AAA级中票之间的利差为84.33bp,AA-级中票与AAA级中票之间的利差为323.33bp,两者均较前一周上升13bp。  上周,名誉债与国债收益率差广泛下行,名誉债市场有所回暖。在AAA级债券中,企业债与国债收益率差降落8.50bp,公司债与国债收益率差降落9.94bp,资产支持证券与国债收益率差降落7.19bp,中票与国债收益率差降落8.38bp。在AA级债券中,企业债与国债收益率差降落3.50bp,公司债与国债收益率差降落3.25bp,资产支持证券与国债收益率差降落7.19bp,中票与国债收益率差上升4.62bp。  四、股票市场 上周,A股融资下滑,单周融资额由前一周的659.33亿元降落至277.13亿元。从二级市场来看,上证综指、中小板指数和创业板指数分别较前一周上升0.3%、0.3%和0.5%。A股成交量进一步回落,日均成交量由6457亿元降落至6360亿元,但成交量降落速率有所放缓。停止12月30日的一周,经各板总市值加权调解的市盈率约为17.00,较前一周上升1.1%。 1、一级市场 上周,A股融资总额仅为277.13亿元,较前一周降落381.45亿元。从4周滚动均匀融资额来看,上周A股融资相较于前几周有显着回暖。停止2022年12月30日,A股年内累计召募资金1.69万亿元,略低于2021年同期,与2020年同期持平。  2、二级市场 上周A股股指较前一周小幅上升,此中上证综指、中小板指和创业板指数分别较前一周上升0.3%、0.3%和0.5%。从重要股指风险溢价(股指同比变革减去10年期国债收益率)来看,上周A股风险偏好连续在低位倘佯,上证综指、中小板指和创业板指的周内均匀风险溢价分别为-17.61%、-28.10%和-31.88%。  上周,A股团体成交量继承回落,日均成交量由6457亿元降落至6360亿元,但成交量降落速率有所放缓。A股加权市盈率根本与前一周保持稳固。停止2022年12月30日的一周,经各板总市值加权调解的市盈率约为17.00,较前一周上升1.1%。A股融资融券比例窄幅震荡。上周融资与融券的余额差值根本保持在1.35万亿元左右,占A股总市值比例为1.71%。  (本文题图泉源:第一财经) —— 文 | 刘昕 第一财经研究院研究员 接洽我们 | yicairi@yicai.com  |