|

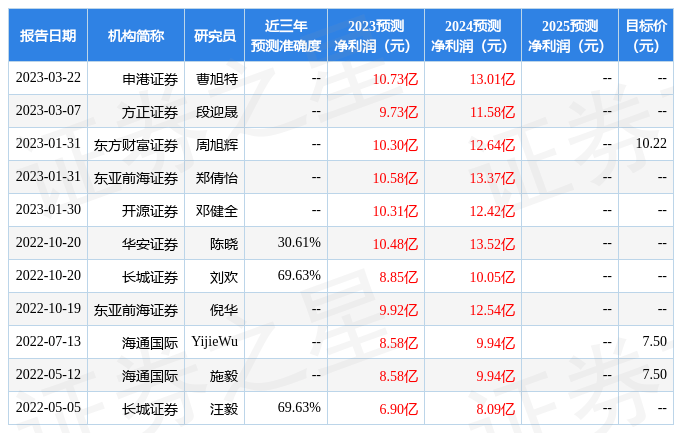

2023年4月25日万丰奥威(002085)发布公告称公司于2023年4月25日担当机构调研,浙商证券、贵源投资、天安人寿、方正富邦、华润元大、中原理财、鹏华基金、九泰基金、九方智投、中再资产、尚雅投资、旌安投资、楚恒资产、进门财经 、天风证券、正德泰投资、正圆投资、各人保险、泽源资产、高毅资产、友邦人寿、合众易晟投资 、各人资管、Rays Capital、汇添富基金 、永赢基金、世纪证券、华泰保兴基金、青骊投资、建信养老金、承珞投资、国寿安保基金 、万象华成投资、中信建投 、乾璐投资 、中兵财产资产、平静养老保险、中金基金、中原基金、合煦智远基金、野村东方国际证券、光大证券资管、民生证券、英大资产、上银基金、峰岚资产、嘉实基金、趣时资产、恒越基金、聚鸣投资、季胜投资、华富基金、龙赢富泽资管、泰康养老保险、信达澳亚基金、中金公司、兴证资管、西安瀑布资产、富直资源、甬兴资管、益理资产、中兵财产、龙赢富泽资产、鲸域资产、鸿盛私募基金、惠正投资、大朴资产、大成基金、博时基金、Willing Capital Management、Mega Prime Development Limited、上海勤辰私募基金、LYGH、Kenrich Partners、HGNH International Asset Management、财通资管到场。 详细内容如下: 问:万丰奥威公司先容 答:公司建立于 2001 年,颠末 20 余年的发展,在 2020 年明白提出汽车金属部件轻量化财产和通航飞机制造财产“双引擎”发展战略。轻量化财产聚焦铝/镁合金,将公司在传统汽车轻量化配件技能上风转化为新能源汽车市场份额,在巩固传统汽车配件份额的底子上,不停提拔新能源汽车配套占比和单车配套代价量。通航飞机制造财产借助“钻石”品牌飞机在行业中技能上风,在不停拓展国外通航飞机市场的底子上,通过引进新机型,落地新基地拓展国内业务。在航校培训应用市场底子上开辟新的应用场景,推动国内通航财产发展。 问:2022 年度业绩增长的重要缘故原由? 答:2022 年,公司实现业务总收入 163.82 亿元,同比增长31.73%;实现归母净利润为 8.09 亿元,同比增长 142.69%;实现扣非净利润 7.53 亿元,同比增长 283.65%。 净利润快速增长,重要受益于铝/镁合金轻量化业务规复性增长。公司不停优化市场布局,快速反应和满意卑鄙客户需求,提拔客户配套量尤其新能源汽车轻量化部件配套供应。公司以铝合金车轮业务为切入点,协同发挥镁瑞丁在大型镁合金铸造技能的领先上风,加大获取仪表盘支架内部布局件、后掀背门车身件等大型压铸订单,积极推动镁合金“一体化压铸”多场景的应用。2022 年受益于新能源车需求的开释,相干业务进入红利加快劳绩期,出现加快增长态势。 别的,公司不停强化产物代价管控,推进大宗物资采购管理,通过工艺改进、技能创新,以降本提效,提拔团体业务红利本领。 问:公司汽车铝合金车轮业务增长逻辑? 答:公司充实发挥铝合金车轮业务的规模和技能上风,不停提拔市场份额,提拔新能源汽车配套占比,率先实现新能源乘用车卡位,为铝合金轮毂业务可连续发展带来时机。2022 年度公司汽车铝合金车轮业务实现业务收入 63.91 亿元,同比增长 36.54%。将来,公司将继承增强同比亚迪等焦点新能源客户的互助,优化产物布局,同时推进外洋基地建立。 问:公司铝/镁合金业务的竞争格局怎样? 答:铝合金汽车车轮行业会合度高,乘用车铝合金轮毂供需相对均衡,但新能源汽车渗出率不停提拔。公司铝合金业务率先实现新能源乘用车卡位,为公司铝合金轮毂连续发展带来时机。别的,由于公司率先同新能源车企互助,在轮毂研发计划方面具有肯定履历上风。 与铝合金车轮行业相比,国内镁合金汽配件应用仍处于行业发展初期,已有部门国资和民营资源进入镁合金行业,表明市场对镁合金质料及应用远景具有共识。子公司镁瑞丁从事镁合金深加工业务 40 多年,在该范畴有丰富的技能储备及履历。公司将通过竞争与互助,与同业共同推动国内镁合金在汽车范畴的应用。 问:公司镁合金深加工业务环境及将来增长看点? 答:2022 年公司镁合金业务实现业务收入 46.09 亿元,同比增长 62.49%,红利程度大幅升。子公司镁瑞丁从事镁合金深加工业务 40 多年,在该范畴有丰富的技能储备、成熟的产物线和恒久整车客户服务履历。现在公司成熟研发产物总重约 100KG,涉及内饰体系、车身体系、动力体系和底盘件等模块。随着国内新能源汽车的崛起及汽车中高端化发展趋势,公司进一步明白轻量化发展战略,加快国内轻量化结构,构建亚太研发中央(TC),推进国内基地建立,并驻足“T3+1”平台,加大新能源车项目获取力度,致力于将北美成熟的技能上风转化为国内市场份额上风。 问:将来镁合金部件在汽车上应用的远景及渗出率渐渐升的逻辑? 答:上游供给方面,环球镁锭产量约 100 余万吨,而我国镁矿资源丰富,供给了镁锭环球产量的 80%以上,随着国内紧张厂商进入,有利于镁锭代价稳固。 万丰奥威(002085)主业务务:以“铝合金-镁合金-高强度钢”为主线的汽车金属部件轻量化业务;集自主研发、计划、制造、贩卖服务即是一体的专业通用飞机制造业务。 万丰奥威2022年报表现,公司主营收入163.82亿元,同比上升31.73%;归母净利润8.09亿元,同比上升142.69%;扣非净利润7.53亿元,同比上升283.65%;此中2022年第四序度,公司单季度主营收入47.06亿元,同比上升20.17%;单季度归母净利润2.15亿元,同比上升119.98%;单季度扣非净利润2.07亿元,同比上升215.45%;负债率53.94%,投资收益-551.78万元,财政费用2.76亿元,毛利率18.46%。 该股近来90天内共有6家机构给出评级,买入评级3家,增持评级3家;已往90天内机构目的均价为10.12。 以下是具体的红利猜测信息:  融资融券数据表现该股近3个月融资净流入357.56万,融资余额增长;融券净流出165.52万,融券余额淘汰。根据近五年财报数据,证券之星估值分析工具表现,万丰奥威(002085)行业内竞争力的护城河一样平常,红利本领一样平常,营收发展性精良。财政大概有隐忧,须重点关注的财政指标包罗:钱币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好代价指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星) 以上内容由证券之星根据公开信息整理,与本站态度无关。证券之星力图但不包管该信息(包罗但不限于笔墨、视频、音频、数据及图表)全部大概部门内容的的正确性、完备性、有用性、实时性等,如存在题目请接洽我们。本文为数据整理,不对您构成任何投资发起,投资有风险,请审慎决议。 |