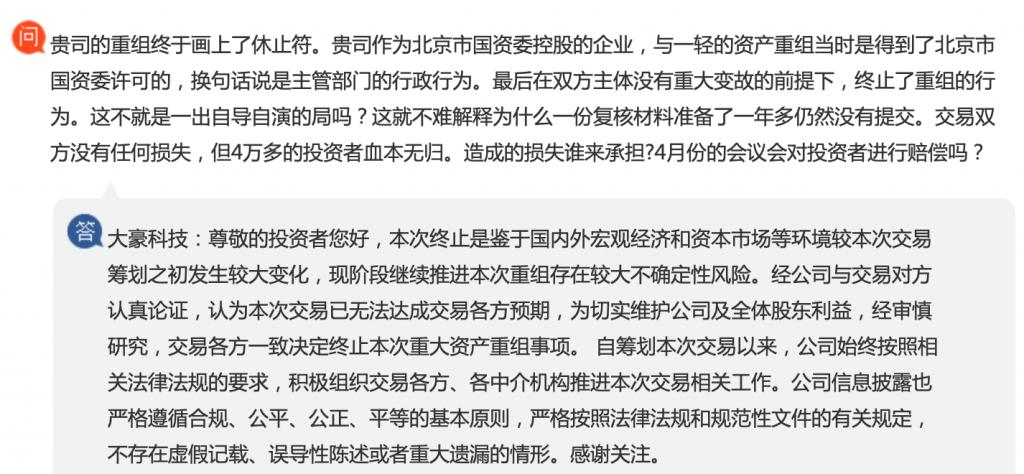

此事也引发了浩繁投资者的不满。股吧内,投资者纷纷诉苦," 用重组来忽悠散户 "," 想跑也没时机了 "。另有投资者在互动平台提问质疑这是否为公司 " 一出自导自演的局 "。

大豪科技此次重组自己就疑点重重。

时间回到两年前,大豪科技曾在 2020 年 11 月 24 日公布,公司正在操持以发行股份的方式购买其控股股东一轻控股持有的资产管理公司 100% 股权,并向京泰投资以发行股份的方式购买其持有的红星股份 45% 股份,向北京隆运置业股份有限公司付出现金购买其持有的北京红星股份有限公司 1% 股份。本次生意业务完成后,上市公司除了拥有 " 红星 " 品牌系列白酒外,还将得到 " 北冰洋 " 品牌系列饮料、" 义利 " 品牌系列食品、" 星海 " 品牌系列钢琴等资产,多维度丰富上市公司业务线。同时,公司拟非公开辟行股份召募配套资金。

究竟上,大豪科技的重要业务为各类拥有完全自主知识产权的电脑控制体系研发、生产和贩卖,与食品饮料毫无关系,购买上述资产也很难产生协同效应。有市场人士以为,大豪科技的控股股东一轻控股的实控人为北京市国资委,作为一轻控股旗下唯逐一家上市公司,并购与主业差异较大的酒类、食品标的,应属于地方国资主导的资源整合。

而消息一经披露,公司便有了从科技股跨界 " 白酒 + 食品饮料 " 消耗股的预期,2020 年 11 月 23 日至 2020 年 12 月 22 日期间,大豪科技一连得到 12 个涨停板。值得留意的是,此前大豪科技作为科技类小盘股并不受市场关注,但 2020 年 11 月 23 日其却在公告重组事项前涨停,因此一度被市场质疑存黑幕生意业务之嫌。

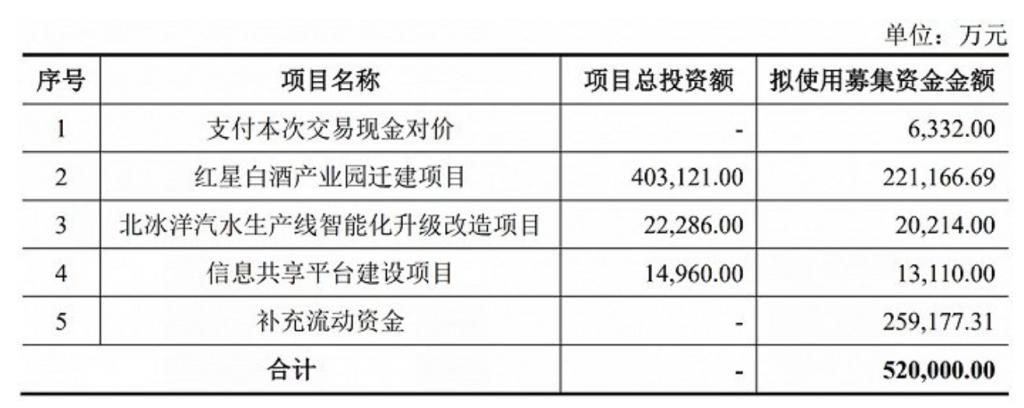

2021 年 6 月,大豪科技披露了收购红星股份的希望。公告表现,确定资产管理公司 100% 股权的生意业务代价为 98.26 亿元,收购红星股份 46% 股份生意业务代价为 29.12 亿元,合计达 127.39 亿元。以全部权益的账面代价为基准盘算,二者增值率分别达 1049.93%、256.12%,收购溢价极高。同时,公司拟向不凌驾 35 名特定对象以非公开辟行股票的方式召募配套资金不凌驾 52 亿元,股份发行代价确定为 7.24 元 / 股。

而停止 2020、2021 及 2022 年 9 月末,公司账面钱币资金分别为 6.53 亿元、7.47 亿元和 9.47 亿元;总资产分别为 20.72 亿元、23.28 亿元和 30.76 亿元。也就是说本次重组的生意业务对价 127.39 亿元是公司总资产的 4 倍有余。而所募资金中用于付出本次生意业务现金对价的金额只有 6332.00 万元,别的的收购资金从那里来照旧一个迷。

别的,公司的重组之路较为崎岖,2021 年 7 月该事项本已得到中国证监会受理,却在一个月后因其约请的天元状师事件所被证监会备案观察而被 " 中断 " 检察。而拖了两年之后,本年市场听说白酒已成为上市受限的行业,且在全面注册制的实行下,其并购重组考核由证监会转移至生意业务所,并购情况生变大概也是公司重组筹划受阻的缘故原由之一。

钛媒体 APP 留意到,与停止收购红星二锅头相干资产重组和召募资金事项同时披露的,另有大豪科技的 2022 年业绩快报。公告表现,其刺绣机电控、袜机电控、工缝机电控、手套机电控仍保持行业市场占据率第一。且由于客岁电控产物外洋市场复苏、控股收购兴汉网际公司、智能工厂云平台体系订单增长、投资收益增长等因素,公司营收净利润双增,实现业务收入 15.98 亿元,同比增长 6.16%;实现归母净利润 4.36 亿元,同比增长 21.86%。

只不外,业绩增长并不敷以抵消重组失败带来的负面影响,公司股价一连跌停两天后,本日继承低开 15.82 元 / 股,停止发稿报 16.55 元 / 股,总市值 152.98 亿元。龙虎榜数据表现,21 日上榜业务部席位全天成交 1719.79 万元,占当日总成交金额比例为 57.38%。此中,买入金额为 265.15 万元,卖出金额为 1454.64 万元,合计净卖出 1189.49 万元。此中,着名游资章牛耳(国泰君安证券上海江苏路证券业务部)、诚通证券天津营口道证券业务部门别卖出 724.08 万元、300.49 万元;招商证券上海牡丹江路证券业务部、西南证券西南证券证券投资管理部门别买入 66.20 万元、62.58 万元。(本文首发钛媒体 APP,作者 / 翟碧月 )

更多出色内容,关注钛媒体微信号(ID:taimeiti),大概下载钛媒体 App