文 | 美股研究社,作者 | 天宇

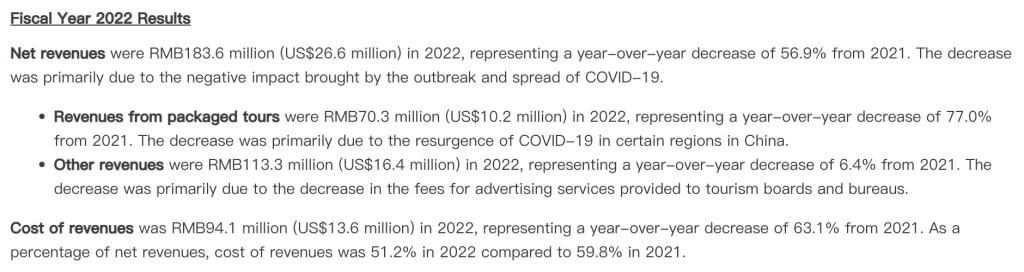

2023 年 3 月 17 日,途牛披露了 2022 年整年及 Q4 财报,2022 年,途牛营收为 1.84 亿元,同比下跌 56.9%;净亏损为 2.03 亿元,上年同期净亏损为 1.29 亿元。

思量到 2022 年 Q4,中国疫情渐渐 " 解冻 ",而且在线旅游行业的翘楚携程已经交出了亮眼的业绩陈诉,途牛营收下跌、亏损扩大的业绩显然难以让资源市场满足。

美东时间 3 月 17 日,途牛美股股价单日下跌 4.88%,报收 1.95 美元 / 股,总市值仅为 2.41 亿美元。对比来看,同期携程美股股价为 36.65 美元 / 股,总市值高达 235.20 亿美元。

不外值得留意的是,此前程牛的营收支柱是以出境游为焦点的跟团游业务,中国直到 2023 年初才真正意义上规复公民出境旅游,这大概也预示着,2023 年,途牛的业绩将有不小的突破。

主业务务显颓势,途牛囿于打包旅游

财报表现,2022 年,途牛跟团游收入为 7030 万元,占总营收的 38.35%;其他收入为 1.133 亿元,占总营收的 61.65%。

仅今后数据来看,大概许多人会以为途牛已经转型为一家依托于其他业务的企业。究竟上,这很大水平上都是由于途牛的跟团游业务极速萎缩所致。

以 2019 年财报为例,当期途牛总营收 23 亿元,此中跟团游收入为 19 亿元,占比 82.6%;其他收入为 3.942 亿元,占比 17.4%。

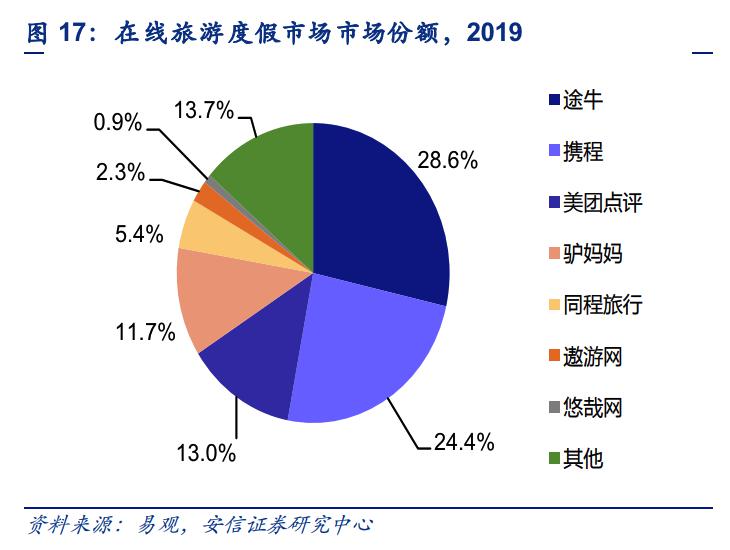

不但 2019 年,疫情前,途牛跟团游营收占比不停在 80% 左右,此中旅游出境游产物的生意业务额占比在 60%-70%。可以说,以出境游为焦点的跟团游正是途牛相较于携程、美团的差别以及上风地点。安信证券调研数据表现,2019 年,在线旅游度假行业(包罗在线跟团游和在线自助游)中,途牛以 28.6% 的份额位居第一。

由于途牛的营收支柱与出境强相干,2020 年突如其来的疫情,天然会严峻减弱途牛的业绩。

不外不能忽视的是,纵然没有疫情,途牛也面对 " 跟团游故事 " 讲不通的磨练。这重要是由于,打包旅游周期性较长、客单价较高,复购率很低,为了吸引消耗者,途牛不得不大手笔地宣传。

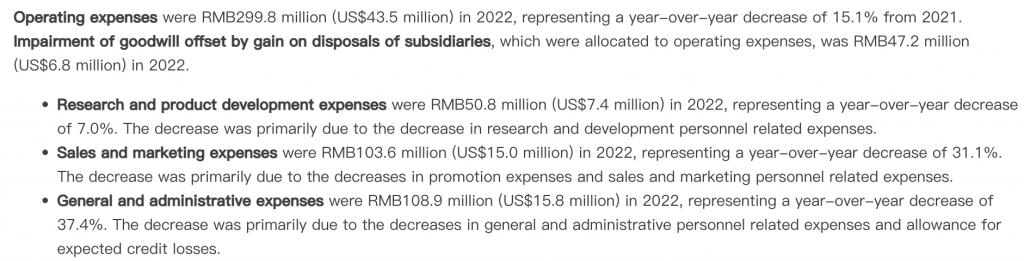

2018-2019 年,途牛贩卖和营销费用占总营收的比重分别为 34.7% 和 40.5%。在此之前的 2015 年前后,途牛的贩卖和营销费用占比乃至过半。费用过高,带来的直接效果,就是途牛 " 流血 " 不停。据统计,停止 2022 年,途牛上市以来累计亏损约 77 亿元。

对比来看,专注于机票、旅店和自由行的携程没有途牛高昂的本钱负担,因而趁着疫情放开的期间红利,显现出强劲的生命力。财报表现,2022 年 Q4,携程营收 50 亿元,同比增长 7%;净利润 21 亿元,同比增长 346.64%,创已往三年单季业绩新高。显然,竞争当下,面临体现不佳的业绩,途牛急需破局之道。

挣扎在 " 存亡 " 边沿,途牛怎样脱困?

实在早在 2016 年,途牛就盼望在跟团游业务之外,拓宽新业务,入侵携程的腹地。2016 年 7 月,途牛发布 2016 年机票旅店战略,全面进军在线机票、旅店预订市场。

随后,途牛祭出了和催熟跟团游业务雷同的大手笔宣发战略,不但与《非诚勿扰》《中国好声音》《奔驰吧,兄弟》等综艺互助,而且还签下周杰伦、林志颖等明星代言。这反映在财报数据上是对利润空间的进一步压缩,财报表现,2015-2017 年,途牛亏损 46.46 亿。

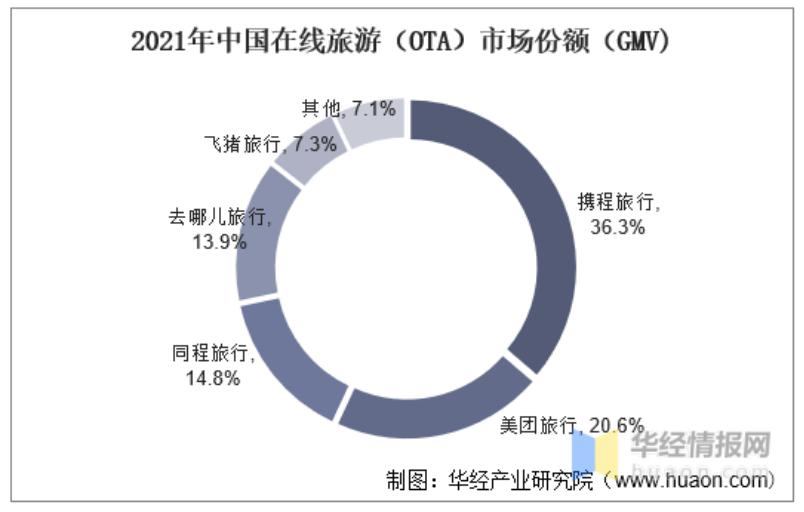

值得留意的是,2016 年,中国机票旅店范畴已经进入寡头期间,途牛并没有依附直接的宣发战略,乐成挑衅携程。华商谍报网数据表现,2016 年 Q3,中国在线旅游市场厂商生意业务份额中,携程和去哪儿份额为 52.3%,到了 2021 年,此二者的份额依然超 50%,而途牛则不停在 "Others" 队列。

在线机票、旅店预订业务拓展不力,而且过于依靠跟团游业务,决定了途牛的抗打击本领极弱,疫情到临后,途牛频频挣扎在 " 生与死 " 的边沿。

2020 年 5 月以及 2022 年 4 月,因在一连 30 个生意业务日中,收盘价不停都低于合规尺度每股 1.00 美元,途牛两次收到退市告诫函。

对此,途牛旅游网首创人、董事长兼首席实行官于敦德表现," 运营上,我们在支持业务发展的同时,将继承实行有用的本钱管控步伐,提拔人效,以促进企业恒久康健地发展 "。

减少本钱固然有助于控制亏损,但也反过来减弱了途牛跟团游的根基。由于给消耗者提供全链条服务以及低频次消耗的特性,决定了跟团游业务必要不菲的投入才气运转。2022 年,途牛跟团游业务营收仅为 7030 万元,除了疫情使然,很难说没有减少本钱带来的负面影响。而进入 2023 年,随着旅游行业复苏,途牛或将迎来复兴的曙光。

旅游行业复苏,途牛继承押宝出境游

中国旅游研究院披露的数据表现,预计 2023 年,中国旅游人数为 45.5 亿,同比增长 80%。收支境游客人数有望超 9000 万人次,同比翻一番。

对此,于敦德表现," 在新的一年里,随着国内和出境旅游市场渐渐重新开放,被克制的观光需求的开释将进一步支持该行业的反弹 "。

由于此前以出境游为焦点的跟团游业务是途牛紧张的营收支柱,途牛无疑盼望快速推动该业务实现复兴。2022 年 2 月,担当《北京商报》采访时,于敦德表现," 途牛正有筹划地筹办出境游产物,欢迎期盼已久的曙光 "。

从市场的角度来看,出境跟团游确实可以满意消耗者的需求。中国旅游研究院披露的数据表现,2018 年,携程构造服务的数百万出境游客中,报名跟团游与自由行的人数占比各为 50%。跟团游的服务对象重要为有老人或小孩的家庭,出国旅游履历不敷、盼望省时省力的游客。

与此同时,由于跟团游必要全链条服务本领,颠末多年的运营,途牛出境跟团游业务拥有金牌导游、金牌地接、牛人专线、佳构小团等上风,相较于携程、美团等平台,具备焦点竞争力。

以直营地接社为例,途牛官方披露的数据表现,2021 年,公司随往直营地接社客户年度满足度在 97%以上,此中有 6 家随往直营地接社保持在 "0 差评 " 的高质量服务水准。

究竟上,途牛的出境跟团游业务已经有了增长的先兆。官方资料表现,停止 2023 年 3 月 2 日,途牛近一周出境游人数环比上周增长 30%。途牛 "2 · 16 会员日 ",新西兰目标地单日生意业务总额破 120 万元。

也正因此,预测 2023 年 Q1 的业绩,途牛预计将实现 6010-6430 万元的净收入,同比增长 45%-55%。

与此同时,途牛也在加快数字化转型,如近期其公布成为百度文心一言首批生态互助同伴,两边将在聪明旅游、产物创新、内容服务提拔等多个范畴开展深度互助,为用户提供更高品格的线上旅游 AI 办理方案及服务。

别的,途牛也深入直播范畴,面向消耗者增强旅游产物 " 种草 ",数据表现,2023 年 1 月,途牛在抖音生存服务平台天下的 MCN 机构中排名第二,单月付出金额过亿。

总而言之,因过于专注以出境游为焦点的跟团游业务,已往三年,在疫情的影响下,途牛的业绩连续萎靡,这也让其被资源市场审慎对待。不外幸亏,时间来到 2022 年末,中国疫情渐渐回落,消耗者克制了许久的旅游需求终于可以开释,这此中尤以出境游为甚。

因长时间耕耘出境跟团游,途牛积聚了夯实的全链条服务本领,随着市场需求的渐渐开释,途牛的业绩或将回暖。但从恒久发展来看,由于主业务务受市场情况影响较大,为了把握发展自动权,途牛照旧必要尽快找到第二增长曲线,以加强自身的市场竞争力。

更多出色内容,关注钛媒体微信号(ID:taimeiti),大概下载钛媒体 App