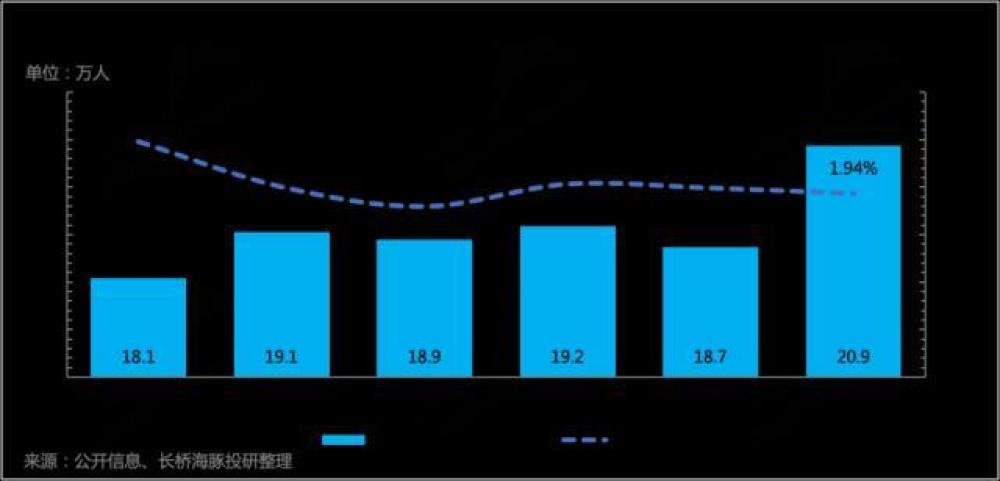

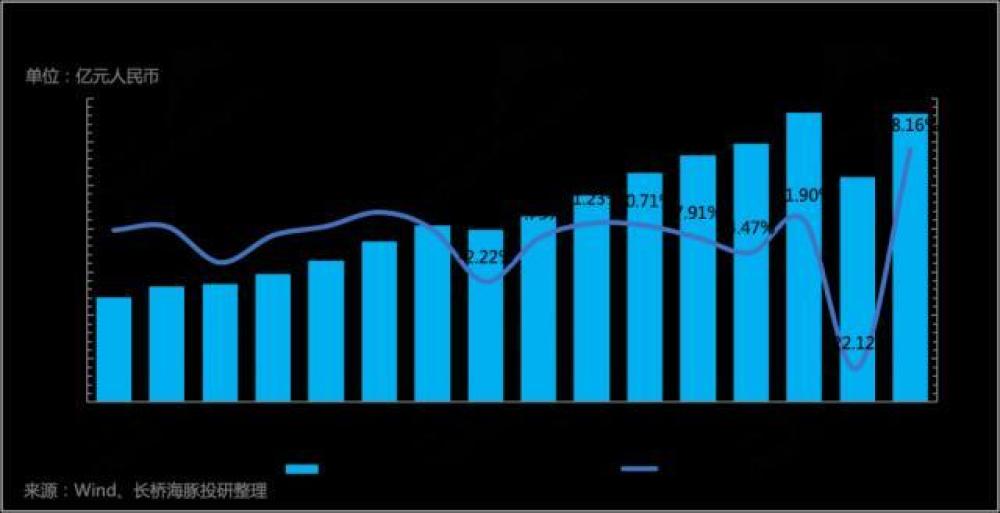

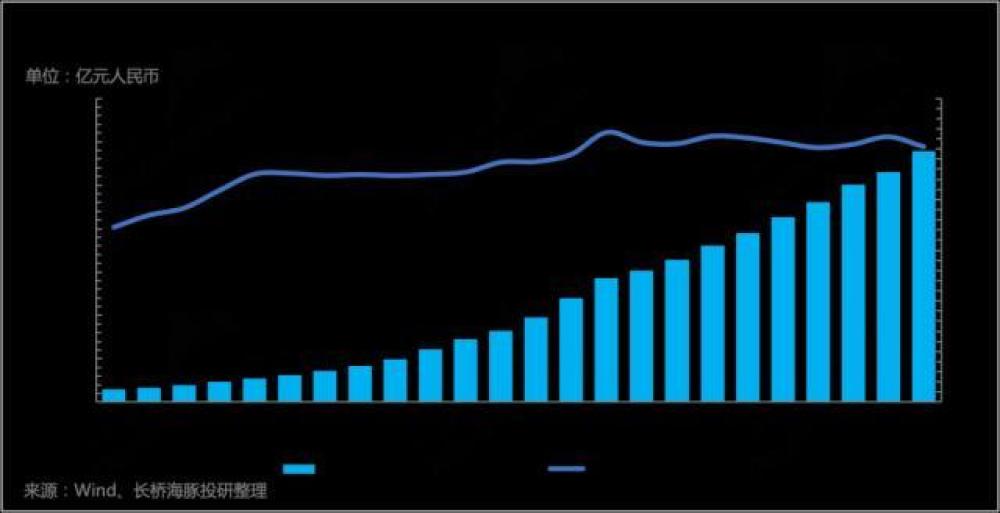

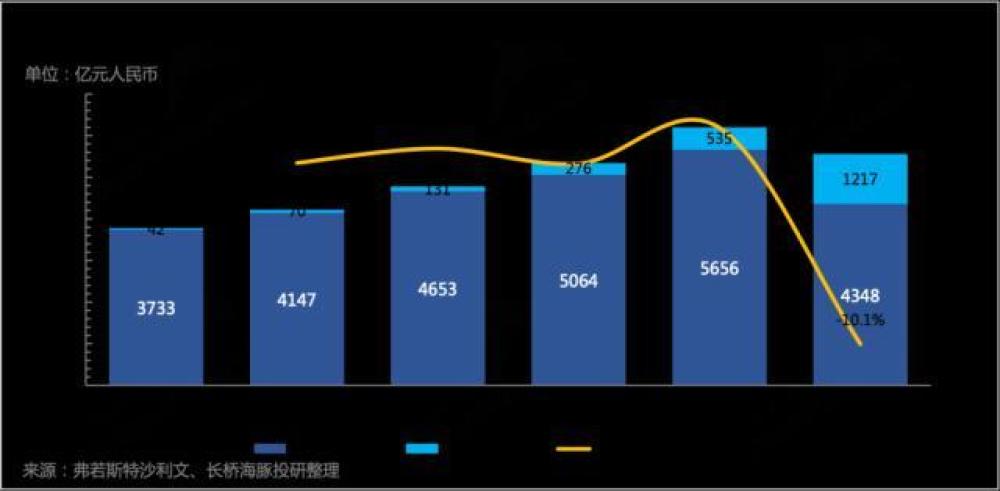

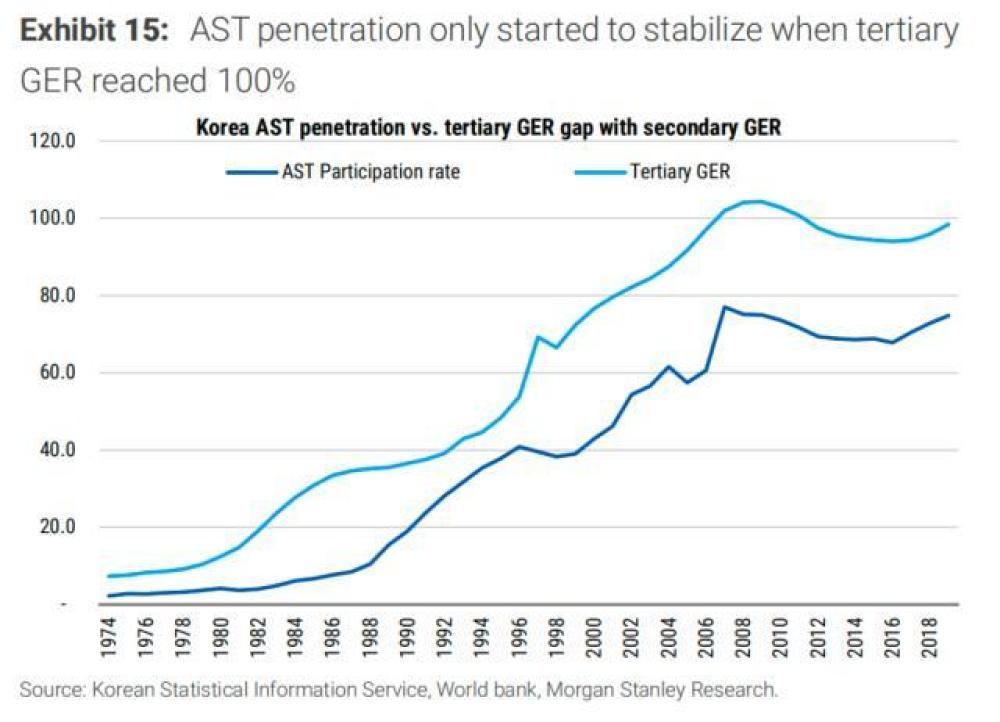

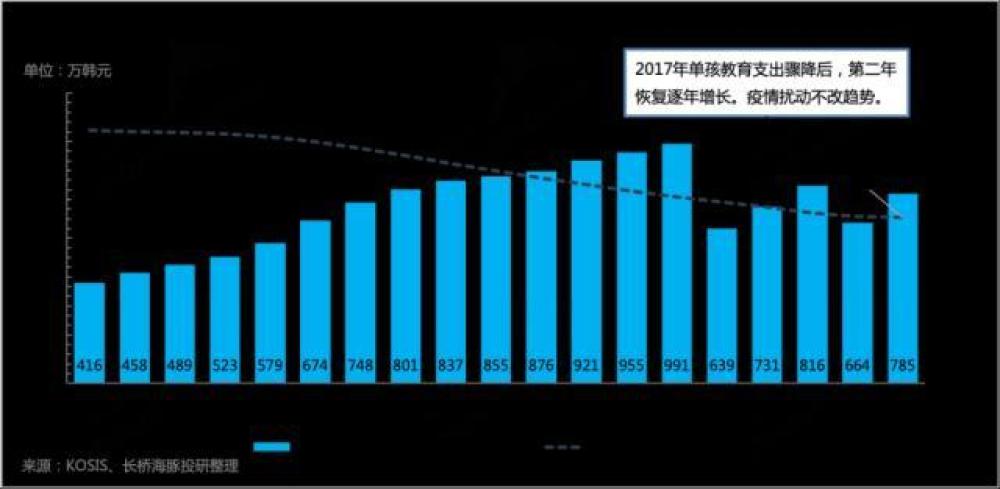

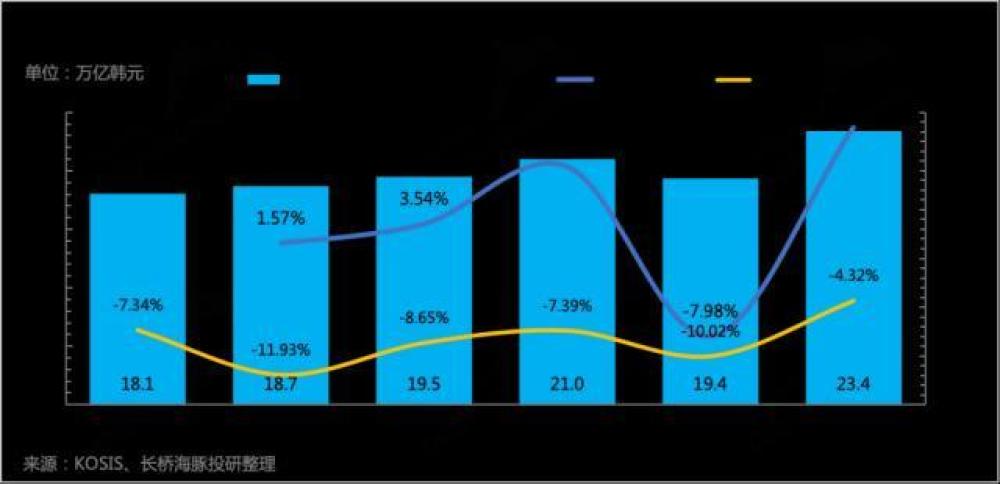

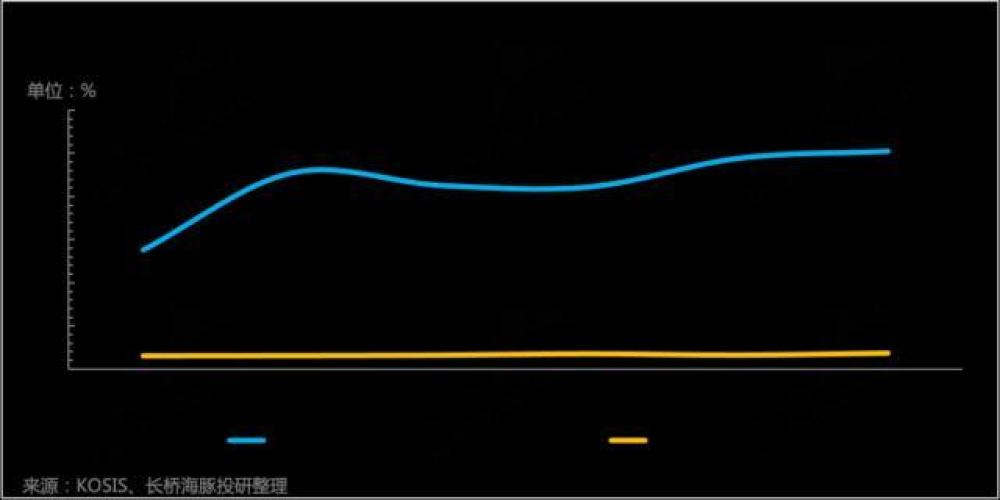

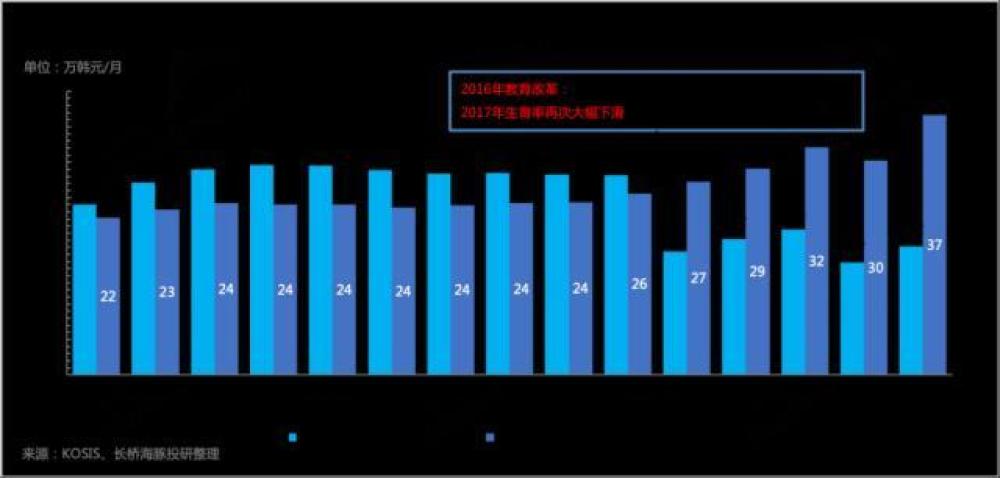

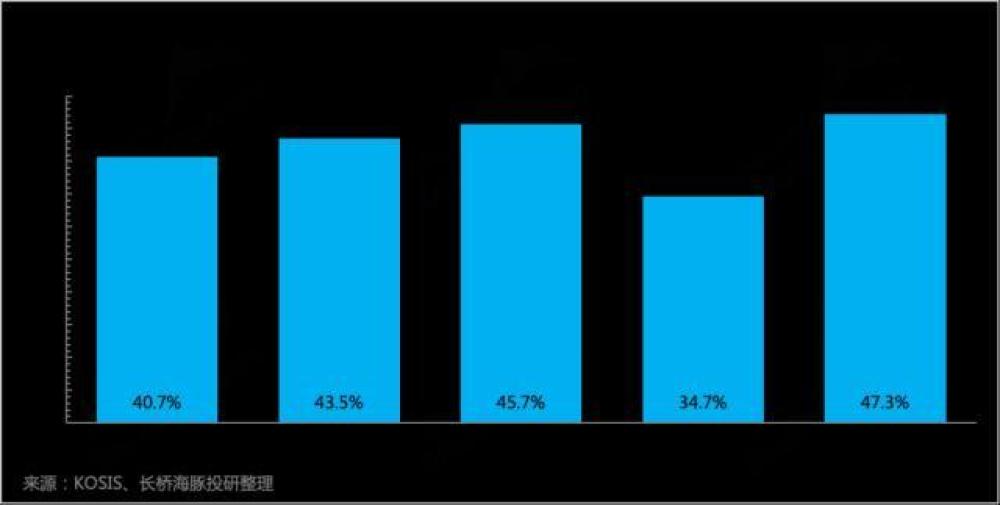

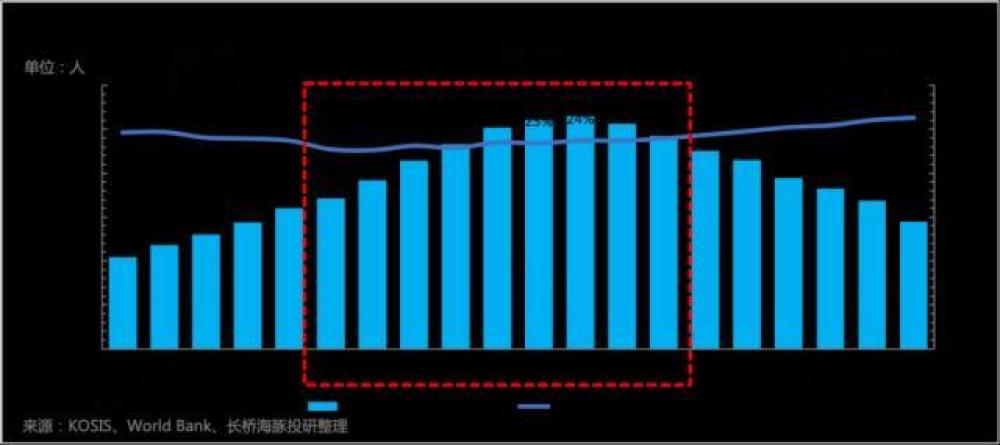

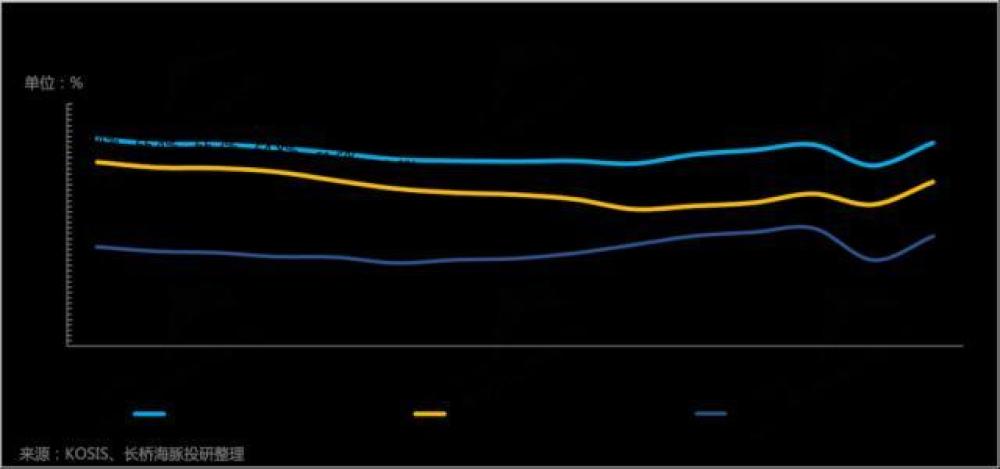

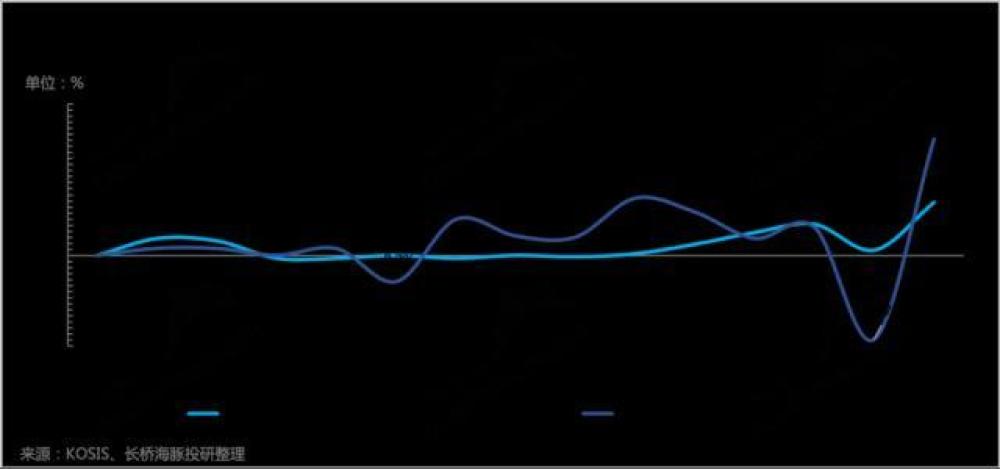

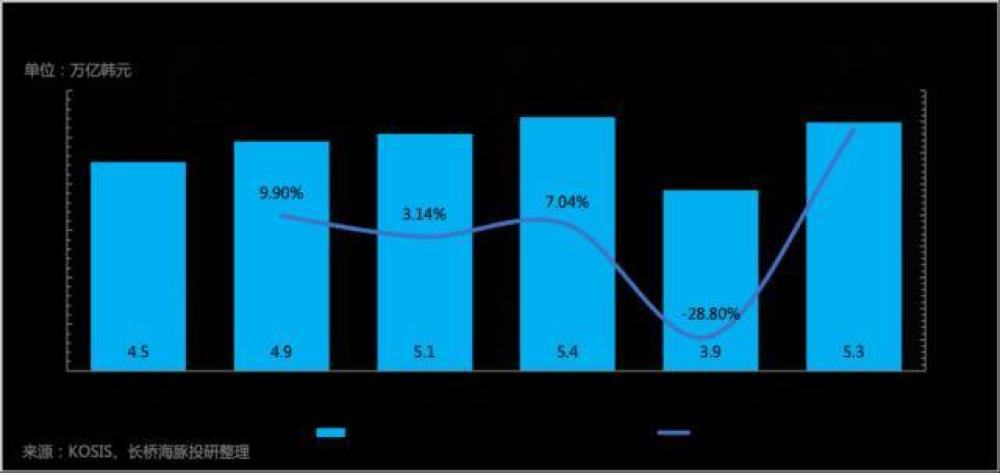

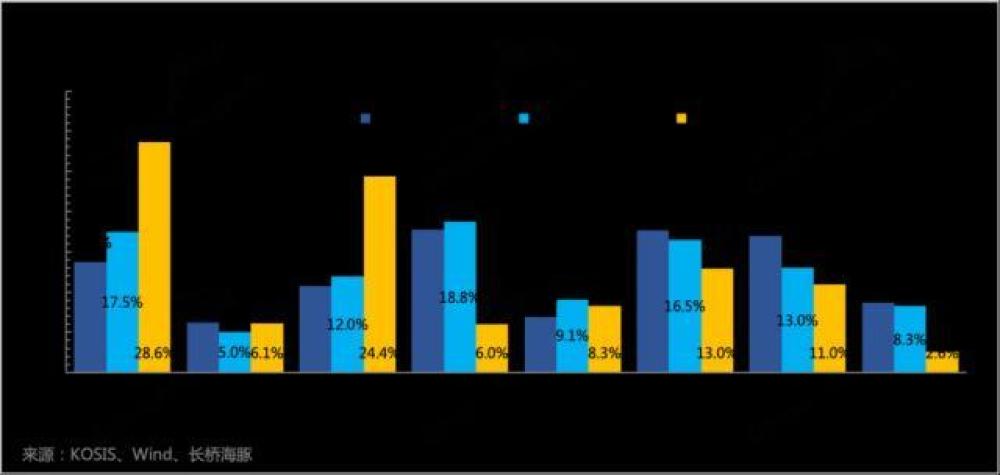

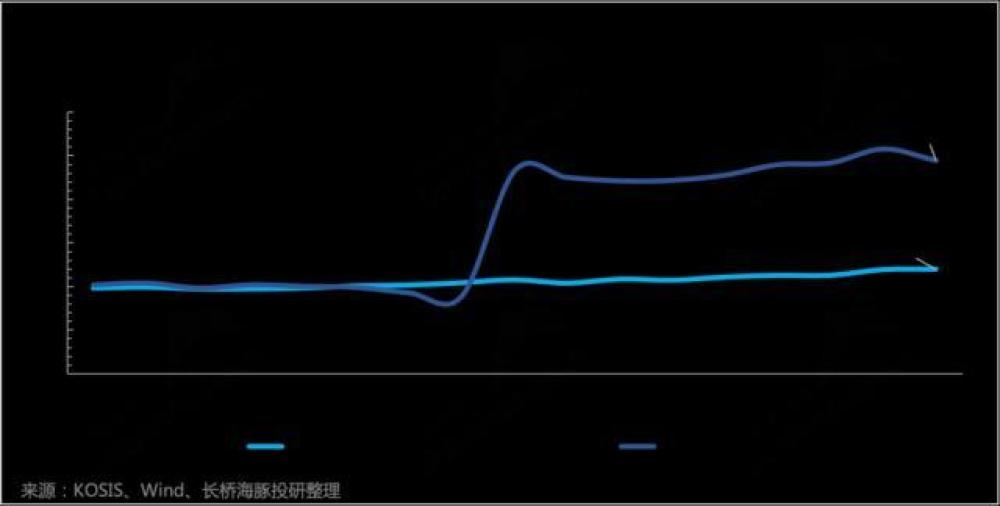

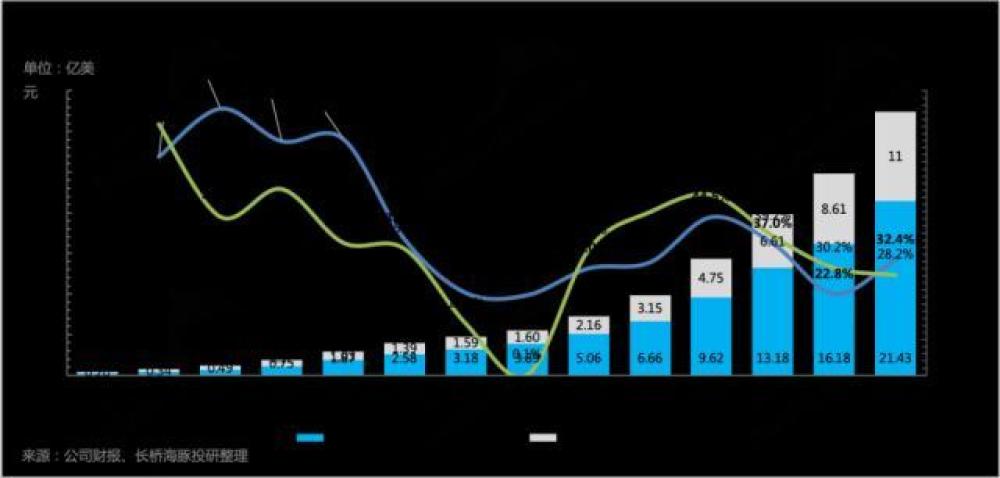

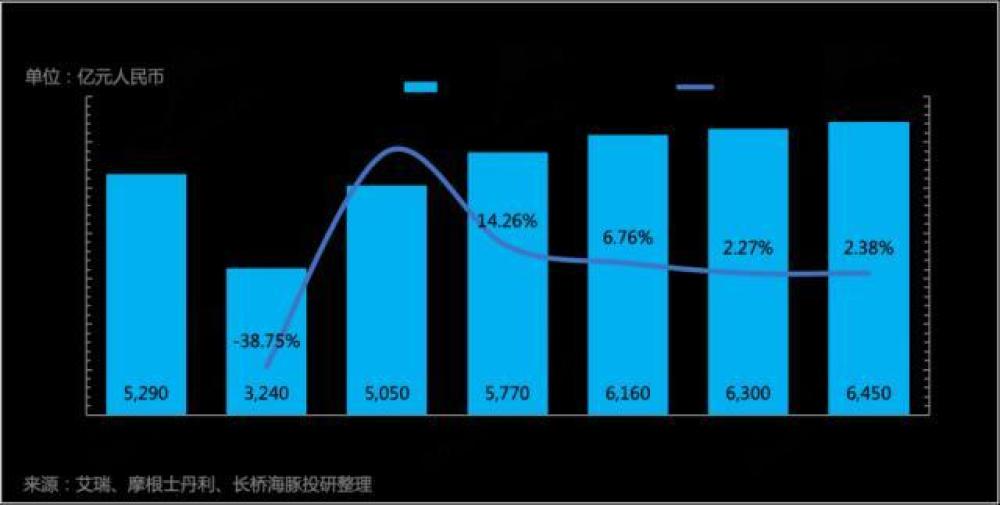

教培行业是一个永久不缺需求的行业,社会优质资源的稀缺性使得公共教诲无法做到绝对公平。韩国教改60年的履历也在证实,在公共教诲减负政策不停推出的同时,也是教培(重要包罗非任务教诲阶段教培、素质教诲)行业发展的黄金期,政策的扰动大概会带来短期影响,但很难改变恒久趋势。 从另一个角度来说,在生齿出生率对行业有显着拖累之前,作为一个同样具备投资属性的消耗品,恒久来看教培行业仍旧有望受益中国住民住房付出占比下滑的红利。 继2021年“双减”政策推出,团体教培行业蛰伏了一年后,龙头机构对K9教培业务的处置惩罚也靠近尾声。随着年底非学科教诲的规范和鼓励政策出台,海豚君以为,积极转型的教培机构有望开始走出双减的影响。 新东方作为私家教诲的老玩家,固然双减政策对其打击不小,但也有充足的家底重新起航。除了2022年爆火的东方甄选,海豚君对其积极转型STEM、聪明学习装备的动作也非常关注,其品牌影响力和多年行业履历有望助力新业务成为将来的增长引擎。别的,2023财年一季度谋划数据表现,新东方的高中学科培训、外洋留学等教辅类业务已经相继走出拐点,随着疫情放开之后有望继承回暖。 一 金字塔层的竞争永无停歇 内卷无处不在,泉源于人的天性。只要恒久以来的教诲观念和高考这个实用范围最广的人才相对筛选机制的存在,内卷基因根本很难清除,也就意味着教诲培训(补缺、提优)的需求理论上没有上限。 从1980年至今,在扩招的大趋势下,高考登科率一起走高,但位于金字塔一层的招生人数没有同速扩张。近20年天下985高校的招生人数保持在18-20万区间颠簸,这便导致在高考人数增长最快的那几年,985的登科率却在不停下滑。也就是说,40年的高考扩招趋势,头部群体的竞争并没有松懈,反而更加拥挤。  固然职场社会并不是唯学历论,但从统计学意义上,高考险些是每个人成年之前最大的分岔路口。从校园走入社会,差别学历之间的均匀薪酬差别很难忽视,这也导致家长们趋附者众的在高考决定运气之前,真金白银的投资到孩子教诲中。“再苦不能苦孩子,再穷不能穷教诲”这句俗话再直白不外的表达了教诲投资背后的“刚性”需求。 中国家庭付出中的教诲和文化娱乐总付出,比年来保持CAGR 10%左右的增长。根据《2017年中国教诲财务家庭观察》数据,中国家庭一年的教诲总付出为1.9万亿,约占总住民付出的5-6%。除此之外,当局也在加大在教诲范畴的投入,自2000年以来,教诲经费占GDP比重趋势性攀升。   由于越来越多父母刚性需求的推动,偏公共属性的教诲行业也就开始加快市场化,在2021年之前的黄金10年,课外辅导(学科、非学科)的市场增速非常可观。而课外辅导再乘上互联网的东风——在线学科教诲的发展则更是迅猛,一时之间,在一级市场上,教诲项目纷纷成为了投资人眼中的香饽饽。  但教诲作为一项影响甚大的社会性公共奇迹,也必要当局的政策指标和规范。除了设立门槛、市场谋划会合等通用性题目,“减负”不停是当局调控教诲行业的重要引导方针。从1955年第一个《减负令》到2021年惊动社会的“双减”,除了校内教诲负担的限定外,K9(幼儿园至初中阶段)校外辅导成为重点整理对象。 从设立、融资到正常业务的开展,《双减》都做了具体的限定要求,而此中“非营利性机构”的限定,也险些彻底堵死了K9学科辅导机构的贸易化之路。资源率先推出,中小教培机构倒闭的倒闭,关停的关停。以新东方为首的教培机构龙头,也在2021年年底之前关闭了K9学科培训课程,只是龙头家中余粮多,可以或许支持业务转型来免遭彻底消散的了局。 固然政策打击在短期来看险些是扑灭性的,不外韩国的60年教改履历告诉我们,政策扰动并不能清除需求,需求只会以其他情势继承存在。 二 韩国教诲60年:对私家教诲从全禁到彻底躺平 先上总结,通过回首韩国60年的血泪教改史,海豚君发现有一些履历值得资助我们预判中国教诲市场在改革后的将来趋势: (1)私家教诲的出现根源,在于“内卷天性”与“教诲相对优质资源稀缺”综互助用下的住民“刚性”需求。在登科率到达100%之前,私家补习到场率趋势性上升,韩国最高靠近80%的到场率。 而重点大学险些稳定的登科率,和当局对大学前校内教诲的减负政策,使得优质资源“稀缺性”的恒久存在。因此单人的课外辅导需求不会消散,而且还会助推私家培训代价走高。 (2)仅针对私家教诲机构政策难以撼动门生的补习需求,在出生率下滑和公共教诲付出增长的配景下,韩国家庭教诲付出占总消耗付出比重却在逆势攀升。 (3)“高考改革”+“高等教诲遍及率进步”会在中短期内影响私家培训的到场率,但肯定时间之后会继承天然性走高。恒久下只有“出生率下滑”,才气打压团体私家教诲市场。 (4)但由于重点大学(优质资源)的竞争仍旧猛烈,是私家补习消耗增长势头的助燃剂,单人补习花销更是连续高速增长,高昂的私家补习渐渐成为中高收入群体的专场。 (5)私家教诲中,艺术、科学等STEM类培训市场在2008年高考改革后开始提速,门生到场率连续进步,单人付出的增长速率超出学科培训。 (6)高考改革后,除了STEM教诲受益外,得当门生本身在家利用的学习装备、学习课本市场也开始繁荣。 总的来说,补课需求很难被政策克制。短期大概会有些许降温结果,但长趋势照旧向上,市场规模只大概会由于出生生齿的大幅下滑而增长承压。 细分行业上,学科培训被发禁令后,STEM素质教诲、学习装备、第三方课本等也会有明显受益时机,迎来加快增长。 1、优质资源稀缺的存在,政策禁不掉补习需求 韩国为了减负而推动的教诲改革,最早可以追溯到上世纪80年代,谁人时间课外培训的天下到场率还不及10%,可以说是当局的一个“超前结构”了。但结果仍旧凄切——超前的减负政策并没有带来更多的教诲普惠,由于优质大学的竞争仍旧猛烈,补习培训的需求不减反增。和中国环境一样,到场课外辅导的渗出率陪同着高考升学率同步走高。  回首教改40年,韩国当局的教诲政策也由于难以均衡“老百姓日益增长的补课需求”和“减负普惠”两个目的而摇晃不定,面临课外培训的私家教诲行业,政策方向上履历了“鼓励期——收紧期——过渡期——躺平期”四个阶段。 但在此期间住民教诲付出规模并未同步受影响,总体保持增长趋势。 1)尤其是在教培狂热期的2000年-2010年期间,每年门生数不停走低时,单个家庭在教诲上的消耗占比却还在走高。 2)2010年之后家庭总教诲付出占比开始下滑,有2008年的高考改革、当局公共教诲投入增长的推动作用(私家补习到场率下滑),但海豚君以为,总规模增速放缓、占比降落,更多的缘故原由照旧来自于2000年初出生生齿的连续负增长: 只管2008年高考就已改革,但单孩均匀教诲付出(教诲总付出/当年K12门生人数)不停增长到2016年底。2017年大概由于“自由学期制”的推出,以及无孩家庭数的加快增长,均匀家庭教诲付出骤降,不外2018年起又开始规复增长。  3)但对于优质教诲资源的竞争局面就不一样了,私家辅导的需求没有削弱反而更强。根据数据表现,门生私下课外辅导的付出规模强势消化了2017年出生生齿断层下滑的负面影响,保持连续增长的势头,在家庭总教诲付出中的比重也越来越高。   假如再剔除“被均匀”的影响,只看到场私家辅导的付费群体,单人补习付出乃至超出了天下均匀每个家庭的教诲总付出,私家课外辅导越来越成为中高收入阶级的专属服务。  单孩补习费用增长越来越浮夸的根本缘故原由,源于优质资源天禀的相对稀缺性。韩国排名靠前的大学多位于首尔市,但首尔全部大学的登科人数长年来保持稳固,因此其登科占比并没有随之进步,这导致金字塔阶级的竞争仍旧猛烈,主观性的“补习”和“提优”的需求屡禁不止。  尤其是2007年至2016年期间,优质大学最多的首尔高校入学人数占比反而在下滑。固然韩国当局在2008年开始高考改革,取消分数制改为品级制、进步门生平常综合结果和生存记载评定的比重,但与此同时,“扩大高校的自主招生权、答应高校单独测验选拔”的办法,引发了新一轮的头部高校“补习热”。 直到2016年新教改推出——实行初中“自由学期制”,自由学期内取消统统测验或考察,扩大引入职业体验,推动先就业后读书等政策,平凡大学的入学人数快速走低后,首尔高校的登科占比才略有进步。  2、学科补习的替换市场 上面我们说1980s门生的参培率无视韩国最严私家教诲禁令而连续进步,这重要是从团体私家教诲行业的维度去观察到的征象。但假如看细分市场的环境,韩国针对高考改革的政策也并非完全无效。 好比在2008年的高考改革后,加上自己高等教诲登科率也快靠近100%,天下私家教诲到场率在2016年之前有显着的下滑。但与此同时,语言学习、STEM类的非学科培训到场率快速拉升,近几年拉升速率加速,乃至动员了团体私家教诲的到场率走高。  从单个门生环境来看,固然学科培训涨价很猛,但每个人花在非学科培训上钱也从2007年的19%提拔至疫情前2019年的26%,2021年疫情封锁淘汰后也敏捷规复到23%。疫情前5年,均匀每名门生在非学科培训上的投入增速CAGR凌驾10%。   因此只管在2012年之后,韩国出生率多次断崖式下滑,但非学科教诲市场规模仍旧保持增长趋势,疫情前2016-2019年保持CAGR约7%的增长。相比之下,私家教诲中的职业技能培训和职业咨询两个细分范畴,未有显着增长的体现就很一样平常了。  三 教培需求仍有提拔潜力,新东方的自我救赎 1、房子付出占比降落,教诲有望受益 固然国内家庭在不停走高的教诲投入上不停是屡遭诟病的社会性题目,但假如和韩国的环境对比,现实上中国家庭在教诲上的内卷照旧远不及韩国。 在中韩家庭付出明细上,中国住民花销最重的食品和居住消耗上,韩国占比不算特殊高。反而是生存服务、教诲文娱上的付出上,中国住民偏低。而教诲与文娱中,韩国光教诲付出的比重就险些要看齐与中国教诲和文娱合计付出的程度。2017年之后,韩国教诲付出占比明显降落之后,中韩两国住民教诲和文娱的付出比重差距才有明显缩小。  对于中韩家庭比重差别较大的食品和居住性付出: 除了食品由于中国人均收入不如韩国,恩格尔系数较高导致的比重偏高外,中国老百姓的居住性付出占比原先和韩国差不多,但从2013年起忽然增至20%以上。直到2020年三道红线等地产紧缩性政策的连续推出,居住性付出占比才略有降落。 但停止现在,靠近25%的开销比重仍旧不低,假如将来恒久可以或许继承稳固降落,那么多出来的这些付出预算,大概会重要流向现在比韩国较低的生存用品及服务、教诲文娱以及交通通讯等消耗范畴上。海豚君以为,此中的教诲范畴,作为除了金融、地产之外偏投资属性的消耗付出,开始得到超额预算的大概性照旧很高的。  换句话说,即住民在教诲上的团体付出预算仍有提拔空间。假如再联合韩国教诲改革的60年汗青,在住民需求仍有潜伏的发掘空间环境下,私家教培的市场规模大概会由于政策推出导致教培机构供给的缺失而短期降温,但并不代表会恒久不停承压。 由于对优质资源的寻求,只管公共教诲投入加大,但私家教诲需求会不停存在。在出生率下滑实质性拖累市场增长之前,中国老百姓的团体教培需求仍旧大于供给,尤其是在双减政策推出之后。这意味着只要供给规复,团体市场规模就会连续增长。 除此之外,韩国履历也在告诉我们,随着高等教诲遍及率的进步和对高考学科稽核的改革,学科培训到场率会存在天然性的停滞和走低,但教诲需求并不会同步明显下滑,而是会迁徙到其他细分范畴。 2、寻求公平普惠的教改,催生教培市场繁荣 中国教培市场的培养最早源于90年代初国企铁饭碗的冲破,开展市场经济的时间。从1988年初次颁布详细的官方引导文件推进减负,到现在35年的教改史,有着和韩国相似的发展轨迹——公共教诲的减负政策越多,教培的需求越茂盛。新东方也顺势乘着行业东风,在发迹的外洋留学业务之外,发掘出一个新支柱。  (1)2000年代初,高中和大学升学率都在50%左右倘佯,2005年到2008年期间高考登科率乃至还在逐年走低。和韩国一样,高镌汰率代表着优质资源的稀缺性,但国内也早早的就推出了学校减负的相干规定。在低升学率的环境下,校内教诲的淘汰,天然就催生了校外辅导的崛起。 再加上政策情况相对宽松,当局对社会气力弥补教诲底子办法以鼓励为主,私家教诲培训机构在此期间发达发展。在双减政策推出之前,几个以K12学科培训发迹的教培龙头(好将来、精锐、学大、杰出教诲等),均是在2000年前后设立。 做留学业务发迹的新东方,也是从2005年开始聚焦K12教诲业务的。2008年新东方K12教培收入到达4400万美元,占团体收入的21.8%,随后到2013年5年CAGR到达55%,此中重要代表学科培训的优能中学收入,增速CAGR超60%,可以说是学科辅导的黄金期。 (2)2013年随着当局对民办高中、民办高校的支持政策推出,高中升学率快速跃至90%以上,高考登科率也凌驾了75%,校外教培市场略有降温。 新东方K12学科培训(优能中学)收入增速也敏捷从2012年的66.5%降落至38.3%,随后2014-2015两年增速连续低位下滑。 (3)但随着2015年取消天下性鼓励类加分项目(专长加分、比赛加分)的《意见》推出,即2018年首批高考生将实验31个省份全面实验平行志愿投档登科,高校自主招生调解为天下同一高考后举行。自此,高考升学压力再次迎来提拔,从而使得K12学科培训的加快增长。 新东方的优能中学收入增速,也从2016年起重新进步到30%以上,直到2018年关于规范校外培训机构设立条件、办学资质的政策推出之前,增速逐年提拔。 (4)2018年之后,校外教培迎来渐渐收紧的时期。不停到2021年双减政策的推出,K9学科培训的营利性机构彻底退出。 新东方也在2022年之前关闭了面向K9的学科培训课程,2022财年(2021.6-2022.6)团体教诲服务与备考收入同比下滑近30%,学校和学习中央数目也从顶峰期的1669所关闭一半到最新的706所。海豚君预计少了K9之后,优能中学的学科培训收入也同比少了近35%,绝对值回到2019财年程度。  3、K9彻底关停,当下关注新东方的逻辑? 炼狱一年,随着东方甄选的火爆,新东方也在客岁4月尾重新规复财报披露。2022财年与双减教改推出的时间线同步,因此整年谋划数据天然是丢脸的。但从2023财年Q1(2022年5月至8月)开始,教诲服务与备考业务规复到2021财年Q1收入的50%,相比上季度的同期规复力45%有所提拔。 再联合新东方关校的数据,随着关校速率逐季放缓,预示着双减政策的边际影响也在连续削弱。再加上疫情放开后,天然性回流带来的增量,我们预计K12老业务以及外洋留学业务(备考+咨询)都会有明显回暖,因此政策带来的短期颠簸预计将很快规复稳固。 但老业务的趋稳和回暖预期,海豚君倾向于以为大部门已经订价在了当前股价中,后续还必要看谋划兑现环境。而新东方在STEM教诲、聪明学习装备以及东方甄选的直播电商等新业务,才是在当下股价已经从底部翻5倍的环境,选择继承关注新东方的焦点逻辑。 参考韩国的履历,预计非学科培训(艺术类、语言类、科学类等)将重要承接原来中国家长在K9学科培训上的预算淘汰,别的可以或许部门替换教培机构学科课程的学习软硬件装备也会获益。同时将来家庭居住付出占比下滑预期下,同样具备投资属性的教诲付出占比有望提拔。 根据艾瑞数据,2019年非学科培训市场规模在5290亿元人民币,由于疫情封锁影响,2020年大幅下滑,但2021年已经大幅规复至5050亿元。 思量到近几年每年出生生齿连续下滑,而非学科培训的目的群体多为学龄前儿童与小门生,预计大概会有一些拖累,但只管压力不小,大摩仍旧预计将来5年非学科培训市场可以或许到达5%的年均复合增速。  对于新东方来说,这是一块确定性较高的新业务,关键在于能做多大以及预期的渐渐兑现。固然将来非学科市场规模增速大概不及新东方2008年开始聚焦的学科培训赛道。但海豚君关注的是,新东方可以或许依赖其在整个教培市场的品牌影响力,更大的增长逻辑来自于本身市场份额的提拔。 而近期的政策风向也在规范和鼓励非学科教诲行业。2022年12月29日,教诲部等十三部分发布《关于规范面向中小门生非学科类校外培训意见》提出到2023年6月尾,各地非学科类培训政策制度体系根本创建,到2024年家庭付出负担有用减轻,非学科类培训成为学校教诲有益增补。 政策对于非学科教诲机构,并未有如学科辅导机构的严酷限定,在机构营利性、广告宣传以及融资步伐上,只要不涉及红线都给予了适度的实行空间。而政策对于非学科教诲机构设立条件的规范要求,也会加快行业会合化。海豚君以为,履历多轮教培行业羁系的新东方,无论是在讲授场合安全保障,照旧师资气力办学资质的把握,都比大部门杂牌的非学科教诲机构有着更丰富的履历,明显低落了新东方进入市场的门槛和进一步进步市占率的难度。 总的来说,老业务回暖拐点+新业务的市占率提拔预期,是海豚君选择连续关注新东方的焦点缘故原由。而由于双减政策的衍生影响,资金面临教诲行业感情估值的压抑依然还未消除,在政策面的适度松绑预期下,也是将来有概率成为估值提拔的催化剂。(泉源:海豚投研) |