小米改变了本身的风格。

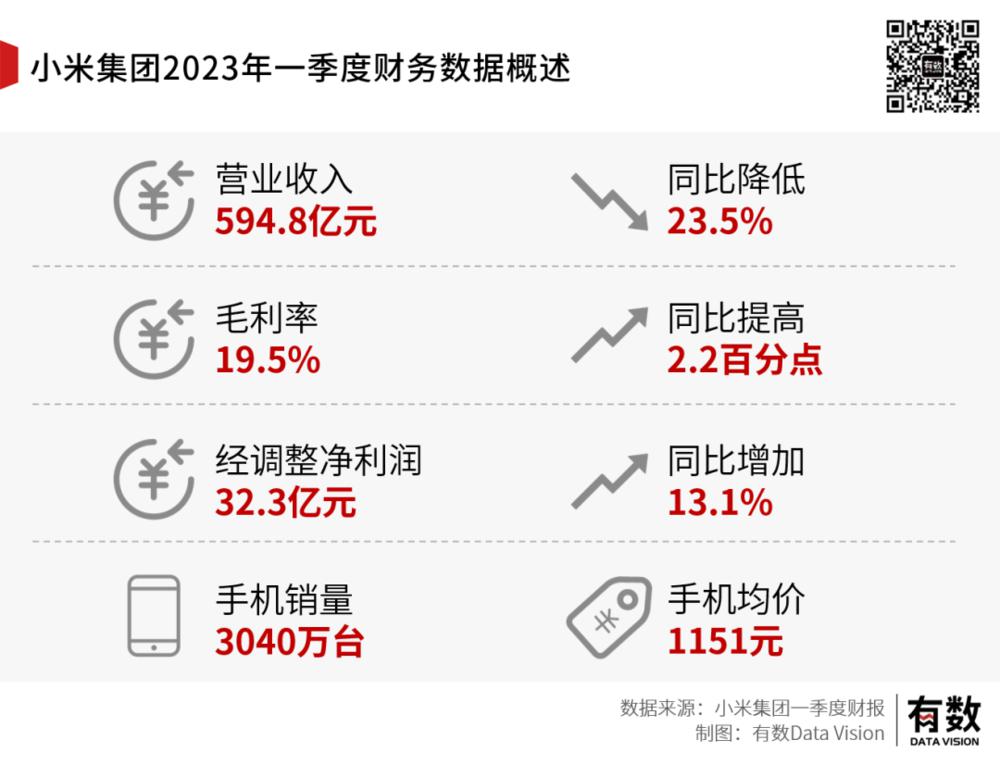

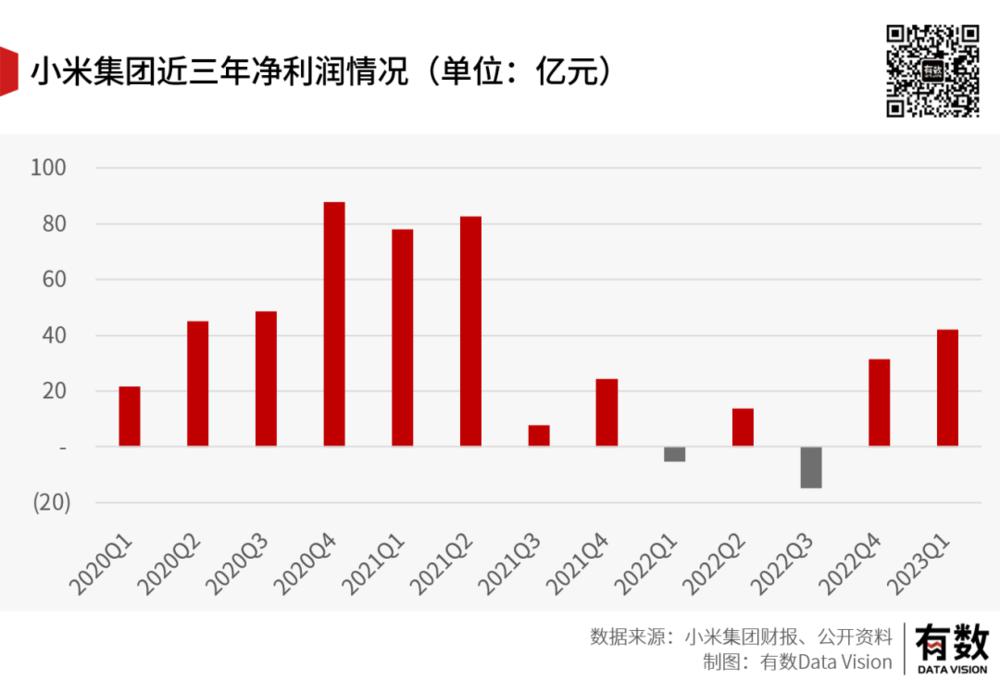

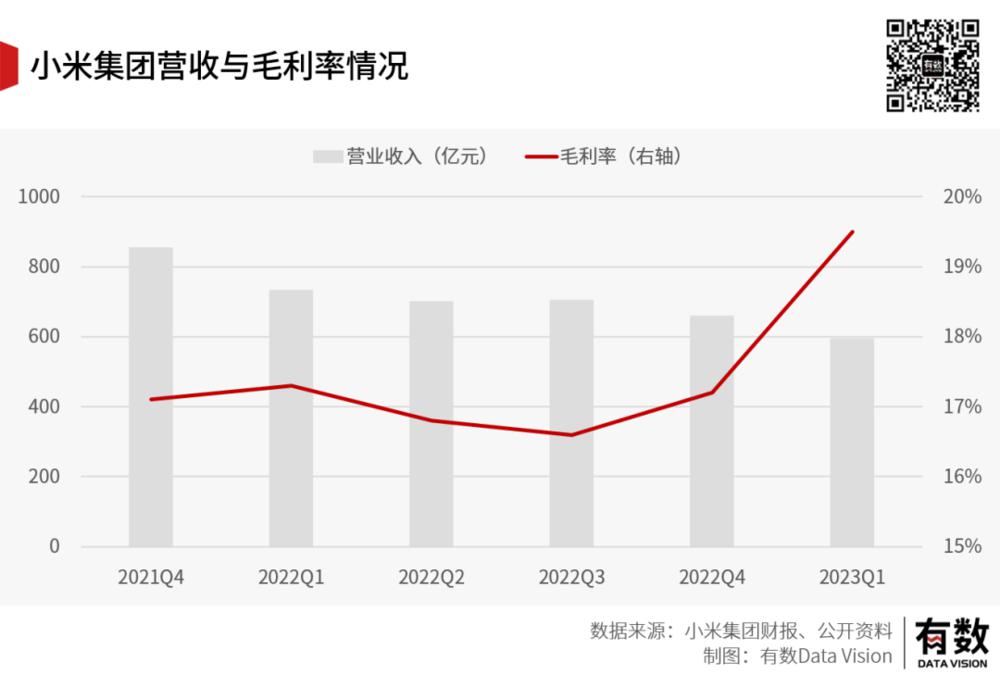

已往数个季度,小米营收连续下滑,乃至在客岁一度出现亏损状态,在 5 月 24 日发布的一季度财报中,小米营收为 595 亿元,同比继承降落 19%,回到了 2020 年初的程度。

而在营收下滑的另一面,却是毛利率到达 19.5%,创下近三年新高,净利润到达 42 亿元,上一次利润这么高的时间,照旧小米股价 30 块的日子。

诚然,一方面整个手机市场正在萎缩,2022 年整年中国智能手机销量仅为 2.7 亿台,已是连续六年下滑,且陪同着苹果销量逐年提拔,留给别的品牌的空间越来越小,曾经新机动辄打七折促销,以价换量的路越走越窄。

另一方面,小米造车是真必要钱。从最新的一季度数据来看,小米造车相干的研发投入为 11 亿元,而蔚小理一季度的研发投入分别为 30.8 亿元,12.4 亿,18.5 亿元,这还仅仅是研发,在小米汽车正式交付产生现金流之前,配套的团队、办法等等都必要连续不停的从小米团体中抽血。

这意味着小米团体接下来至少有两个题目要办理:造车的钱从哪来?造出来的车卖给谁?

少促销,多赢利

2023 年 3 月,在小米的年报会上总裁卢伟冰表现,小米将来的新战略为 " 利润与规模并重 "。在汉语博大博识的语境中,所谓的并重都会有显着的倾向性。

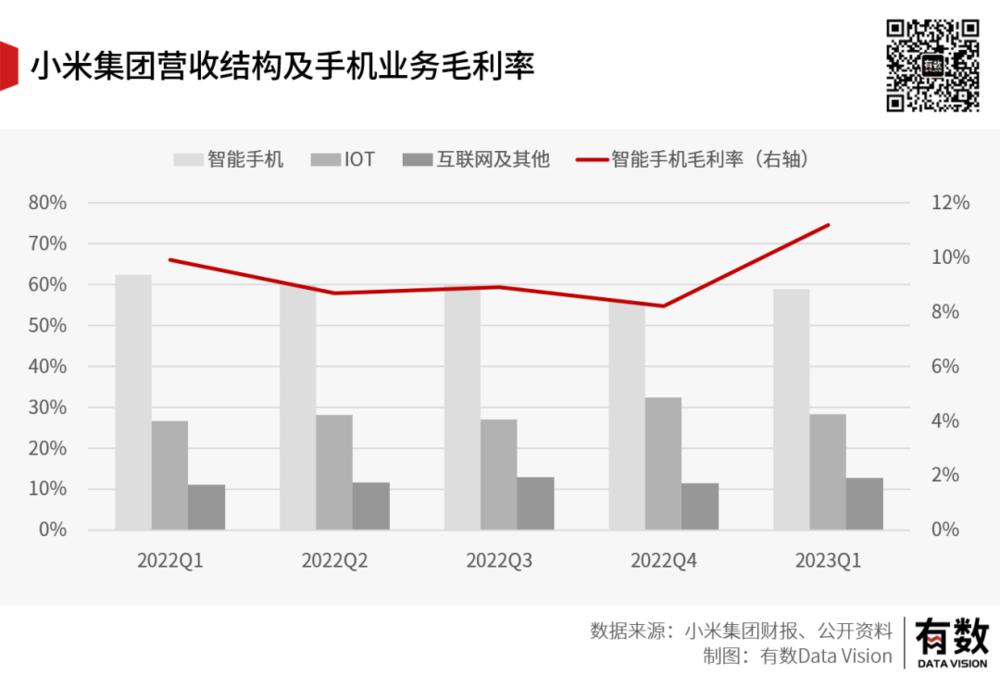

而小米想要的显然是利润优先。在营收逐季下滑的环境下,毛利率创下新高,净利润收回失地。

这种环境下,原来三部手机才气实现的利润,如今卖两部手机就差不多了,而这也是小米红利本领改善的根本缘故原由。

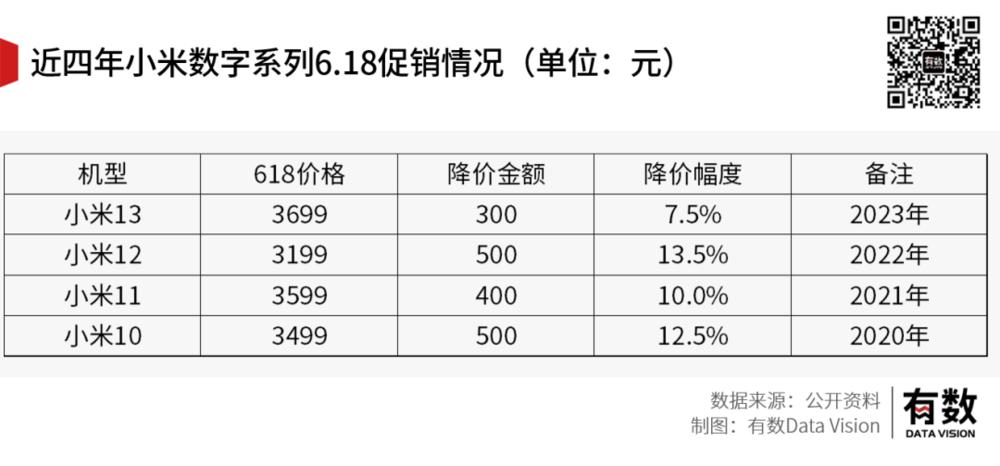

回溯近几年小米旗舰机的发售价,作为品牌标杆的旗舰机,其代价根本都维持在 3999 元的程度,不但没有大幅度进步,乃至在 2021 年的小米 12 还一度实验更低的 3699 元始发价。

但本年,小米并没有复制以上计谋。以小米旗舰机为尺度,复盘小米近来四年的 6.18 促销,前三年的贬价幅度均在 10% 以上,但本年小米 13 贬价幅度仅为 7.5%,为汗青新低。乃至有网友讥讽,本年打完折的小米 13,比客岁的小米 12 的折前代价千篇一律,感受不到贬价。

以上两点表现在财报上,就是小米贩卖费用的大幅度低落,2023 年一季度仅为 41 亿,相比 2022 年四序度淘汰了 18 亿,降幅凌驾 30%。

但题目是,对小米的高端化战略来说,仅仅是毛利率的进步还不敷。

更高端的用户

对电子产物来说,高端化的焦点并不是产物的高端化,而是用户群体的高端化。假如苹果的用户群体都是用花呗分 24 期买 iPhone,苹果显然也不具备云云强的红利本领。

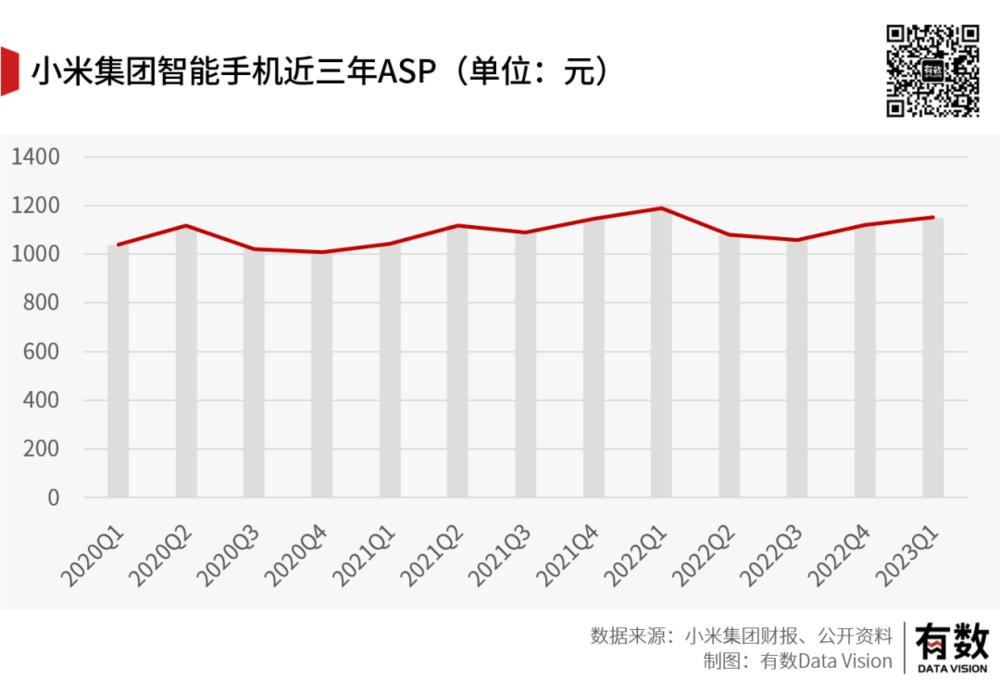

赚有钱人的钱,才气更加有钱。而权衡客群的焦点指标,是均匀售价(ASP)。

小米最新一期的 ASP 为 1151 元,虽创下单季度汗青新高,但拉长时间来看,根本都在这一千多块钱附近倘佯,即是是说小米整个用户群的均匀消耗本领,就是 1000 多一台的手机。

与之对应,苹果每卖一部手机,光利润就有 1400 多元。

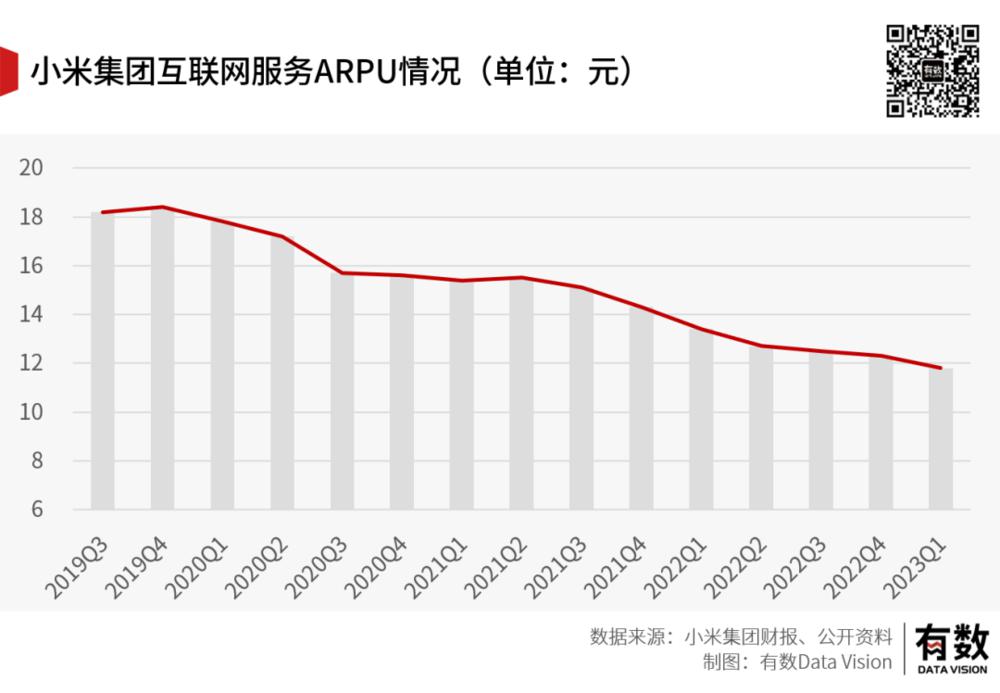

作为自然的流量入口,手机均价与后续的用户变现每每有着直接的因果关系,权衡用户代价的另一个指标,则是每用户均匀收入(ARPU)。

就像近来盛传的一个段子,说互联网公司都应该感谢 B 站,由于它把整个互联网上最没有代价的用户都筛选出来了,ARPU 常年在个位数倘佯。

而小米最新一期的 ARPU 值仅为 11.8,同比降落 12%,假如拉长来看,小米 ARPU 的上一个高点为 19 年 Q4 的 18.4 元,已经一连下滑 14 个季度。

小米的 MIUI 用户为 5.95 亿人,此中有 4.5 亿是外洋用户,且以印度市场为主。由于用户属性和市场差别,支持用户代价的广告服务在外洋非常疲软。

本季度,外洋用户的 ARPU 仅为 4.01 元,国内约莫是 35 元。虽说国内被外洋严峻拖后腿,但二者实在都是下滑态势。

中国手机市场的顶峰期是 2016 年,当年销量为 4.69 亿台,今后一连 6 年下滑。停止 2022 年,中国手机市场的销量仅为 2.71 亿台,淘汰了近 2 亿台。在这种环境下,淘汰促销、进步红利本领,大概是贸易上更加稳妥的选择。

造车本就是个烧钱的活儿,相比于新权势们靠融资度日,小米团体能通过手机业务创造现金流,乃至是通过调解战略获取利润以加大对造车业务的支持。

但另一方面,小米现有的用户群体,是否可以与小米汽车的定位相匹配。

按照小米的规划,小米汽车将于来岁上半年正式上市,根据市场流出的设置信息来看,首款小米汽车定位为中高端纯电动轿跑,推测售价为 26-30 万。

联合新能源车与手机市场的代价带,小米 1151 元的均价对应最底部的 21%。而小米汽车订价 26 万,却对应新能源车界的最头部 26%,两者实在并不是一个定位。

换句话说,小米在手机市场的形象更多照旧性价比,假如要贩卖订价对标特斯拉的新能源车,势必须要改变自身的品牌形象,不促销贬价大概是为数不多的本领之一。

造车对于小米的紧张性不问可知,更况且小米不停以来的战略就是软件 + 硬件形成的生态圈,手机与新能源车自己就有极高的协同作用,堪称最有代价的物联网装备,要否则蔚来也不会喊出造手机的战略了。

同时作为线下渠道的小米之家自然就是最好的贩卖场景,看看华为实体店和问界就知道了。这也就不难明白为什么雷军喊出 " 造车是人生末了一次庞大创业项目 " 的标语了。

随着造车财产链的成熟,造车自己已不是一件难事,但是可以或许活下来却不轻易,反观全部倒下的新品牌,归根结底都是由于现金流断裂,没钱倒闭。

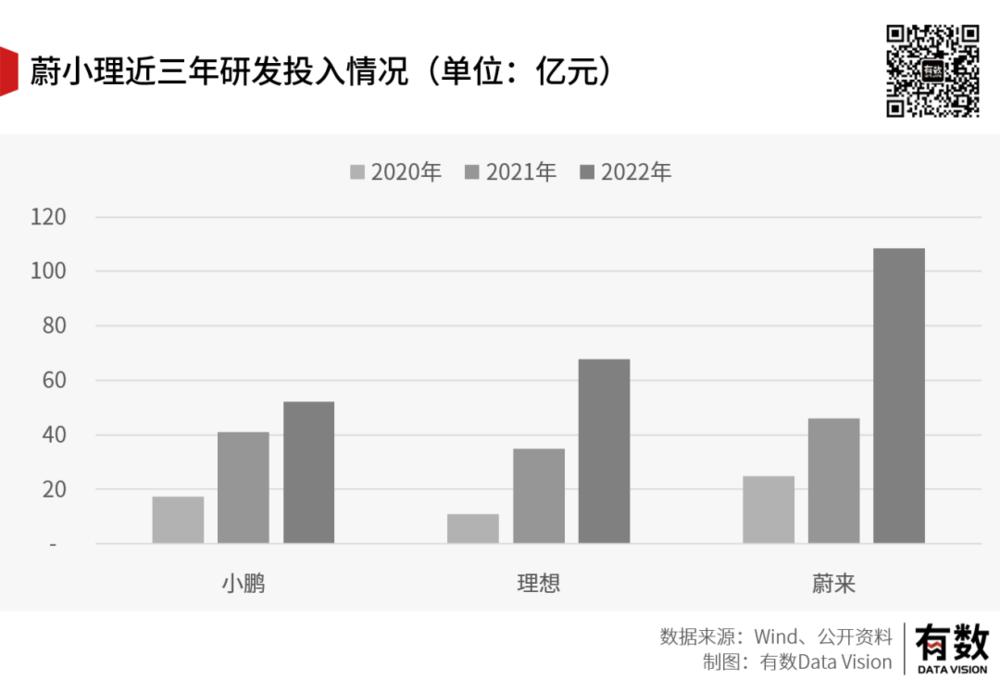

正在舞台中心的 " 蔚小理 ",2022 年的研发投入,均凌驾了 50 亿元,最多的蔚来乃至凌驾了 100 亿元。而且从趋势来看,由于竞争越来越猛烈,每年的研发投入出现出显着的增长。

也正是每年的高额投入,亏损也成为常态," 新权势们 " 也经常被媒体盘算还能亏几年,而亏损最严峻的蔚来,已经开始被专业投资者扣问 " 当下有没有融资需求 "。

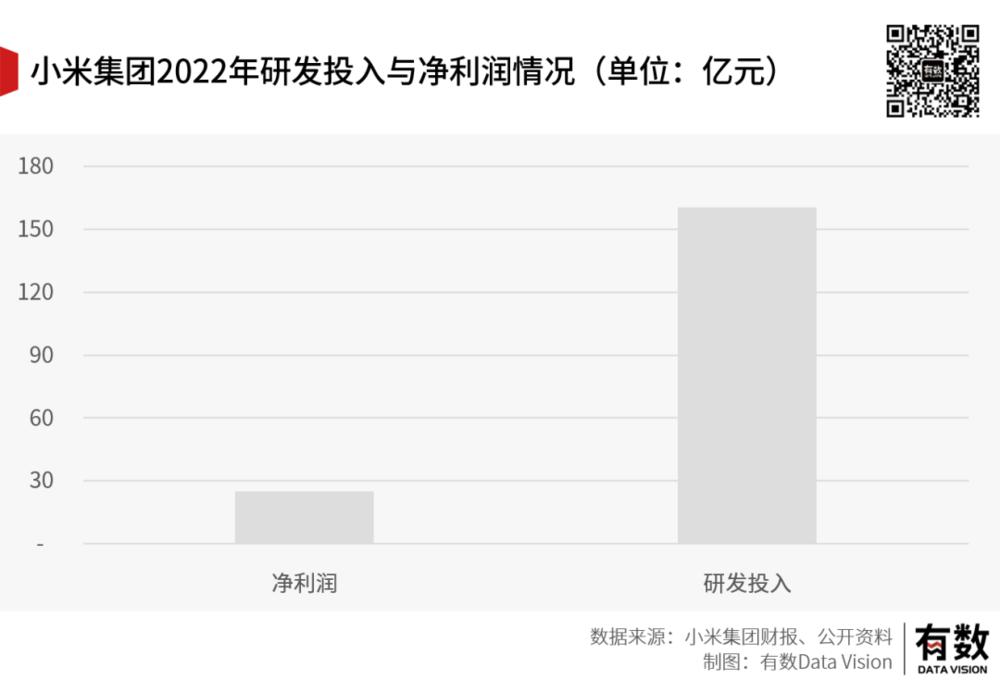

现在,小米的研发团队已经凌驾 2300 人,远超于初期 800 人的小团队,仅职员工资一年就必要数十亿。而客岁小米团体的净利润只有 25 亿元,假如照旧保持原状,很难支持得起小米将来的研发开支。

固然雷军也可以发发朋侪圈,找圈内大佬来融资助拳,但这怎么也比不上小米本身靠主业务务利润支持来得稳妥。